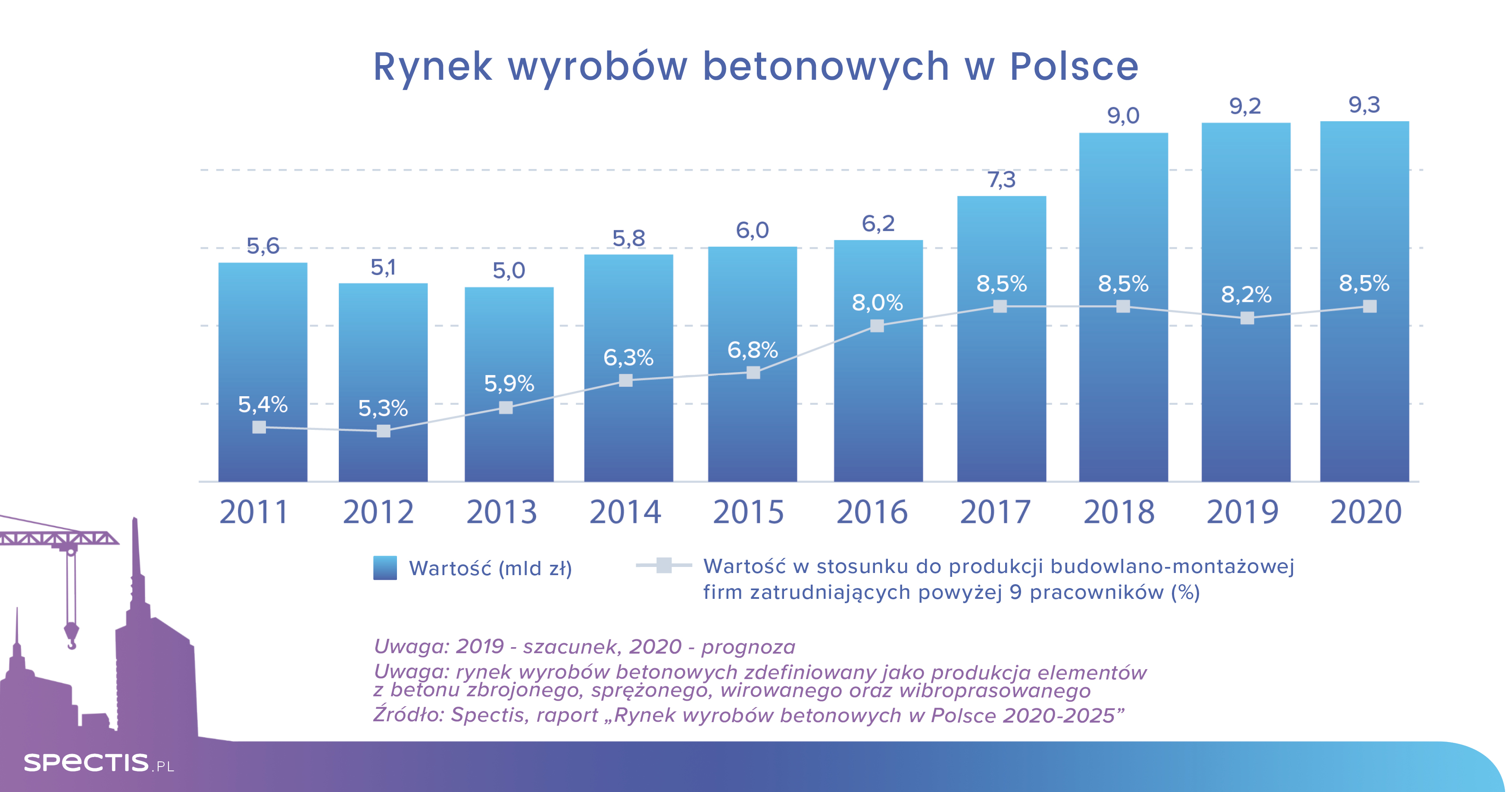

Pomimo spowolnienia aktywności w budownictwie, producenci wyrobów betonowych powinni utrzymać w 2020 roku wartość przychodów na poziomie nieco ponad 9 mld zł.

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Rynek wyrobów betonowych w Polsce 2020-2025”, od blisko dekady sektor wyrobów betonowych – zdefiniowany jako działalność produkcyjna w zakresie elementów z betonu zbrojonego, sprężonego, wirowanego oraz wibroprasowanego – powiększa swój udział w budownictwie. W związku z tym, po oczekiwanej w latach 2020-2021 niższej dynamice, w 2022 r. rynek wyrobów z betonu powinien powrócić do wyższej dynamiki, a jego wartość może sięgnąć 10 mld zł, czyli dwa razy więcej niż 10 lat wcześniej.

Fot. stock.adobe / Pictures news

Znaczący przyrost wartości rynku to jednak nie tylko zasługa wzrostu wolumenu zamówień, ale także efekt rosnących kosztów. W latach 2017-2018 producenci wyrobów betonowych doświadczyli znaczącego wzrostu cen stali (stanowiącej 60-70% kosztów materiałowych w branży ciężkiej prefabrykacji), a także cementu i kruszyw. Wzrósł także koszt siły roboczej i usług obcych. Rosnące koszty znalazły odzwierciedlenie w wyraźnie wyższych cenach produktów.

Zobacz: Ceny materiałów budowlanych w 2020 roku

W ujęciu ilościowym, głównym segmentem rynku wyrobów betonowych jest segment szeroko rozumianej kostki brukowej (wraz z płytami chodnikowymi, krawężnikami czy obrzeżami). Natomiast w ujęciu wartościowym, największą częścią rynku jest segment prefabrykacji ciężkiej, który to z uwagi na wzrost cen stali od 2017 r. wyprzedza segment kostki brukowej pod względem wartości. Trzecim w ujęciu wartościowym segmentem rynku jest grupa produktów z betonu komórkowego. Łącznie te trzy specjalizacje odpowiadają za ponad 75% wartości rynku. Całość rynku dopełniają takie grupy produktowe jak: bloczki i pustaki betonowe, rury, studnie, przepusty i inne elementy kanalizacji, pokrycia dachowe i materiały fasadowe a także ogrodzenia, mała architektura i galanteria betonowa.

Sprawdź też: W czasie epidemii wzrosła sprzedaż farb

Rynek wyrobów betonowych pozostaje rynkiem bardzo rozdrobnionym, w którym nawet czołowi producenci posiadają jednocyfrowe udziały. Jak wynika z kalkulacji Spectis, 15 największych graczy rynkowych odpowiada za 50% całkowitej produkcji analizowanych w raporcie 150 producentów. Z punktu widzenia poszczególnych segmentów, najbardziej skoncentrowana jest branża betonu komórkowego, którą reprezentuje mniej niż 10 grup producenckich. Najbardziej rozproszonymi segmentami są te, w których bariery wejścia na rynek są niewielkie, technologie produkcji są stosunkowo tanie, a transport wyrobów na dalsze odległości jest nieopłacalny – chodzi o takie segmenty jak kostka brukowa czy bloczki i pustaki betonowe (np. fundamentowe, ścienne, stropowe czy kominowe).

Bartłomiej Sosna, Ekspert rynku budowlanego, Spectis