W wybranych sektorach budownictwa obserwowana jest istotna zmiana trendów inwestycyjnych. Liczba nowych uruchomień maleje, podczas gdy przybywa projektów odkładanych lub wstrzymywanych. Największą skalę tego zjawiska odnotowano w budownictwie biurowym, magazynowym oraz w sektorze hoteli i turystyki.

Analizy przygotowane przez Kompas Inwestycji zestawiają przedsięwzięcia wstrzymane z projektami znajdującymi się w realizacji oraz na etapie stanu zero. Zdaniem ekspertów właśnie takie zestawienie daje pełniejszy obraz faktycznej aktywności rynku niż same dane o nowych uruchomieniach czy wyborach generalnych wykonawców. Zestawienie przygotowano na poziomie projektów, a nie inwestorów, co ogranicza ryzyko multiplikowania danych wynikające m.in. z udziału kilku podmiotów lub działania spółek zależnych.

– Jeśli chcemy rozmawiać o przyszłości budownictwa w Polsce poważnie, musimy przestać analizować wyłącznie przeszłość. Jesteśmy w stanie obserwować rynek wcześniej, niż pokazują to oficjalne statystyki GUS. Nasze dane są zbierane bezpośrednio z rynku. Ich fundamentem jest baza ponad 80 tysięcy inwestycji zgromadzonych przez Kompas Inwestycji przez kilkanaście lat działalności, w tym 25 tysięcy aktywnych projektów. To są tysiące pogłębionych rozmów i wywiadów telefonicznych prowadzonych bezpośrednio z inwestorami, wykonawcami, projektantami i samorządami – wyjaśnia Maja Bromowska, prezeska platformy Kompas Inwestycji.

>> Polski rynek budowlany przekroczył w 2025 r. barierę 400 mld zł

>> Tempo budowy osiedli mieszkaniowych i domów prywatnych w Polsce – porównanie

>> Budownictwo odbudowuje kondycję finansową i szykuje się na wzrost popytu mieszkaniowego

>> Rynek prefabrykacji betonowej napędzany inwestycjami kolejowymi i energetycznymi

Fot. stock.adobe.com/Arkadiusz

Spowolnienie w sektorze magazynów

Szczególnie widoczne wyhamowanie dotyczy sektora magazynowego, który jeszcze niedawno uchodził za „złote dziecko” rynku budowlanego. Na jego dynamiczny rozwój przez lata wpływały m.in. szybkie tempo realizacji, mniejsza złożoność technologiczna i niższa podatność na wzrost kosztów niż w przypadku biurowców, a także rozwój e-commerce i ekspansja operatorów logistycznych.

Dane pokazują jednak, że magazyny wchodzą w okres schłodzenia. Wartość inwestycji wstrzymanych sięgnęła już ponad 17 mld zł, podczas gdy wartość projektów przeznaczonych do realizacji wyniosła nieco ponad 10 mld zł. Tym samym inwestycje zamrażane przewyższyły skalą nowe uruchomienia. Jeszcze pięć lat temu wartość inwestycji magazynowych rozpoczynanych przekraczała 16 mld zł, a inwestycje odkładane na półkę wynosiły niespełna 2,5 mld zł. Obecne dane pokazują więc wyraźne odwrócenie wcześniejszych proporcji. W ujęciu liczbowym relacja inwestycji wstrzymanych do uruchamianych przekroczyła już 100 proc.

Wykres 1. Magazyny – wartość inwestycji

Za takim trendem stoi przede wszystkim większa ostrożność inwestorów. Znaczenie mają zarówno koszty finansowania i mniejsza skłonność do ryzyka, jak i dłuższe procesy przygotowawcze, dostępność infrastruktury czy tempo komercjalizacji powierzchni.

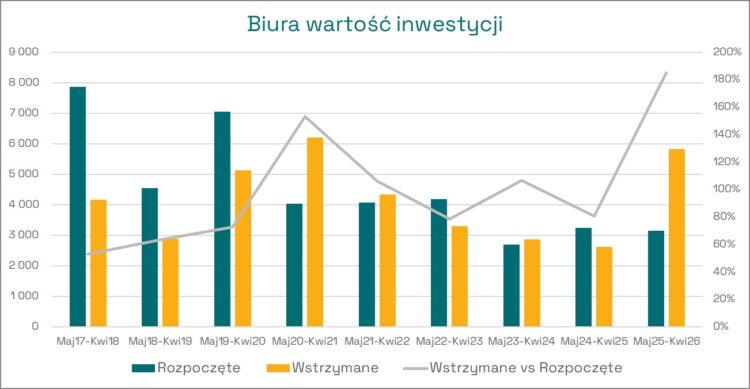

Wzrost liczby wstrzymywanych inwestycji w sektorze biurowym i hotelowym

Podobne tendencje widoczne są w sektorze biurowym. W okresie od maja 2025 do kwietnia 2026 wartość inwestycji biurowych wstrzymanych wyniosła ok. 5,8 mld zł wobec ok. 3,1 mld zł projektów rozpoczynanych. Skala inwestycji zamrażanych przewyższała nowe uruchomienia. Również pod względem liczby więcej było inwestycji wstrzymywanych niż rozpoczynanych. Dla porównania, jeszcze w latach 2019–2020 relacja inwestycji wstrzymanych do uruchamianych wynosiła ok. 73 proc., obecnie zaś sięga już ok. 185 proc. Jednocześnie wartość nowych inwestycji biurowych spadła w tym czasie o ponad połowę. Najwięcej dużych realizacji odkładanych lub zatrzymanych przypada aktualnie na województwo mazowieckie, przede wszystkim Warszawę i jej okolice.

Rynek biurowy pozostaje pod wpływem kilku nakładających się czynników: zmiany modelu pracy, mniejszej skłonności najemców do podejmowania długoterminowych zobowiązań, wysokich kosztów finansowania i większej selektywności inwestorów. Dodatkowym wyzwaniem pozostają rosnące wymagania środowiskowe oraz te dotyczące efektywności energetycznej obiektów. Coraz częściej nowe inwestycje są też etapowane lub ograniczane do najbardziej atrakcyjnych lokalizacji.

Wykres 2. Biura – wartość inwestycji

Coraz mocniej hamuje również sektor hotelowy i turystyczny. W okresie od maja 2025 do kwietnia 2026 wartość inwestycji wstrzymanych sięgnęła ok. 8,6 mld zł wobec ok. 4,3 mld zł inwestycji uruchamianych. Wartość przedsięwzięć odkładanych lub zatrzymanych była więc niemal dwukrotnie wyższa. W ujęciu procentowym relacja inwestycji wstrzymanych do rozpoczynanych sięgnęła już ok. 200 proc. Dla porównania, jeszcze 5–6 lat temu wskaźnik ten wynosił ok. 60 proc., a po okresie pandemicznych zawirowań rynek na krótko wrócił do bardziej stabilnych proporcji.

Obecnie wśród największych zatrzymanych przedsięwzięć znalazły się zarówno projekty hotelowe, jak i wieloetapowe rewitalizacje. Na ostrożniejsze podejście inwestorów wpływają m.in. wysokie koszty finansowania, długi okres zwrotu dużych realizacji turystycznych oraz większa niepewność dotycząca przyszłego popytu i kosztów operacyjnych. Także w tym sektorze poszczególne projekty są dzielone na mniejsze fazy lub przesuwane w czasie.

Wykres 4. Hotele, turystyka i zamieszkanie zbiorowe – wartość inwestycji

Zmiana dynamiki w mieszkaniówce

Choć ten sektor pozostaje jednym z największych segmentów rynku budowlanego, dane pokazują, że różnica między inwestycjami uruchamianymi a wstrzymywanymi wyraźnie się zmniejsza.

W okresie od maja 2025 roku do kwietnia 2026 roku wartość inwestycji mieszkaniowych wstrzymanych wyniosła ok. 33,2 mld zł wobec ok. 34 mld zł projektów rozpoczynanych. W tym przypadku skala inwestycji zamrażanych niemal zrównała się już z nowymi uruchomieniami. W ujęciu liczbowym inwestycje wstrzymywane odpowiadały za ok. 82 proc. liczby nowych projektów.

Jeszcze 5–6 lat temu relacja przedsięwzięć wstrzymanych do rozpoczynanych wynosiła ok. 19 proc. Obecnie sięga niemal 100 proc., a to nie wygląda już na chwilowe wahanie rynku, lecz zmianę jego dynamiki. Na sytuację wpływają m.in. wysokie stopy procentowe, inflacja, wzrost kosztów realizacji oraz niepewność geopolityczna. Szczególnie w dużych projektach mieszkaniowych i mixed-use większe znaczenie ma etapowanie inwestycji i rozkładanie ryzyka w czasie.

Wykres 3. Mieszkania – wartość inwestycji

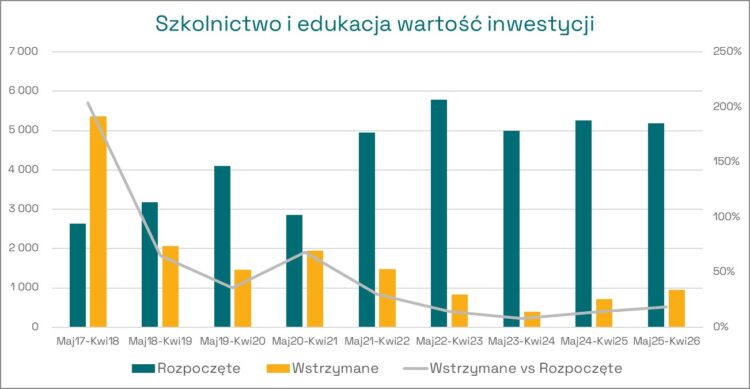

Stabilnie w sektorze publicznym

Na tle sektorów komercyjnych inwestycje publiczne zachowują zdecydowanie większą stabilność. W szkolnictwie, ochronie zdrowia i administracji udział projektów wstrzymanych jest dużo niższy niż jeszcze kilka lat temu.

W edukacji relacja wartości przedsięwzięć wstrzymanych do uruchamianych spadła z poziomów przekraczających 200 proc. do kilkunastu procent. Podobne tendencje widoczne są w ochronie zdrowia i administracji publicznej.

Wykres 5. Szkolnictwo i edukacja – wartość inwestycji

Wykres 6. Służba zdrowia – wartość inwestycji

– Według naszych danych wyhamowanie rynku nie rozkłada się dziś równomiernie. Najmocniej widać je w sektorach zależnych od prywatnego finansowania – magazynach, biurach, mieszkaniówce oraz hotelach i turystyce. Inwestorzy dużo ostrożniej podchodzą do nowych przedsięwzięć, częściej etapują realizacje lub odkładają decyzje w czasie. Rynek coraz mocniej reaguje też na koszt kapitału i poziom ryzyka inwestycyjnego. Nie spodziewam się obecnie szybkiego i wyraźnego odbicia w sektorze magazynowym i biurowym. W mieszkaniówce istotne pozostają natomiast stopy procentowe i dostępność finansowania. Zupełnie inaczej wygląda sytuacja w sektorach publicznych, które częściowo stabilizują aktywność całego rynku budowlanego – komentuje Andrzej Kaczmarek, analityk rynku budowlanego platformy Kompas Inwestycji.

Wykres 7. Administracja publiczna – wartość inwestycji

Sytuacja na rynkach lokalnych

Analiza regionalna nie wykazała dominującego trendu dla całego kraju. Dane wskazują jednak, że w niektórych województwach uwidacznia się „specjalizacja” największych inwestycji wstrzymywanych.

W części regionów pojedyncze, duże realizacje potrafią istotnie wpływać na obraz całego rynku – szczególnie tam, gdzie aktywność koncentruje się wokół jednego typu działalności, np. logistyki. W takich przypadkach nie jest to problem tylko jednego sektora – wpływa także na wykonawców, transport, dostawców materiałów oraz firmy powiązane z obsługą takich obiektów.

Wśród inwestycji wstrzymanych znajdują się zarówno projekty przemysłowe, logistyczne, infrastrukturalne, hotelowe, jak i wielkoskalowe przedsięwzięcia rewitalizacyjne. Największym przedsięwzięciem pozostaje Hub elektromobilności w woj. śląskim, którego deklarowany koszt sięga ok. 4 mld zł. W tym gronie znalazł się również wieloetapowy projekt zagospodarowania Twierdzy Modlin w woj. mazowieckim o wartości ok. 3,9 mld zł oraz Łódzki Węzeł Kolejowy (koszt ponad 1,5 mld zł). Wśród zatrzymanych realizacji pojawiły się też inwestycje magazynowe i mieszkaniowe, m.in. Gromadka Logistic Park w woj. dolnośląskim o wartości ok. 709 mln zł oraz Lilium Tower w Warszawie wyceniany na ok. 700 mln zł.

Dane Kompasu Inwestycji pokazują, że budownictwo coraz mocniej różnicuje się między sektorami i regionami. W części segmentów inwestorzy nadal utrzymują aktywność, w innych odkładają decyzje lub wydłużają harmonogramy. To właśnie skala takich przesunięć najlepiej obrazuje realną kondycję branży.

Źródło: Kompas Inwestycji

Kompas Inwestycji to internetowa platforma łącząca wszystkich uczestników rynku budowlanego. Obejmuje inwestorów i deweloperów, projektantów i architektów, aż po wykonawców i dostawców. Portal działa na rynku od 16 lat, rejestruje i analizuje dane dotyczące dużych i średnich inwestycji budowlanych z terenu całej Polski. Baza danych obejmuje 25 tys. aktywnych projektów, co pozwala wskazywać aktualną sytuację i tendencje na rynku. Funkcjonalności systemu ułatwiają również zarządzanie projektami i pozyskiwanie nowych kontraktów biznesowych.