Spowolnienie było nieuniknione

Wyniki na rynku nieruchomości komercyjnych w połowie 2023 r. nieszczególnie napawają optymizmem, jednak jest to sytuacja przejściowa.

Pandemia COVID-19 znacząco wpłynęła na gospodarkę i zachowania klientów, a w konsekwencji na rynek nieruchomości i aktywność inwestorów. Jednak nabywcy stosunkowo szybko dostosowali się do nowych okoliczności, a łączny wolumen inwestycji w Europie Środkowo-Wschodniej (Czechy, Polska, Rumunia, Słowacja, Węgry) przekroczył 10,5 mld euro zarówno w 2020, jak i 2021 roku.

W 2022 r. wybuch wojny na Ukrainie dodatkowo namieszał na rynku, prowadząc do rekordowo wysokiej inflacji, wzrostu stóp procentowych i eskalacji niepewności inwestycyjnej. Pomimo tych wyzwań, wolumen inwestycji w Europie Środkowo-Wschodniej zdołał przekroczyć 11 mld euro, przewyższając dwa poprzednie lata.

Jednak wszyscy gracze rynkowi byli świadomi, że spowolnienie nastąpi w 2023 roku.

Całkowity wolumen inwestycji w Europie Środkowo-Wschodniej w I poł. 2023 r. wyniósł 2,2 mld euro, spadł o 59% (rok do roku). Najmniejsza zmiana nastąpiła w Czechach (spadek o 38% z wynikiem 749 mln euro), a największa – w Polsce (spadek o 72% z wynikiem 801 mln euro) i na Węgrzech (spadek o 82% z wynikiem 114 mln euro). Zamrożenie rynku na Węgrzech jest spowodowane nie tylko warunkami globalnymi, ale także tymi specyficznymi dla Węgier, które mogą być niepokojące dla niektórych inwestorów. Mowa tu o napięciach między Węgrami a UE, dostawcą funduszy strukturalnych dla tego kraju, oraz pozycją Węgier w konflikcie Ukraina-Rosja.

Słowacja z wolumenem 321 mln euro odnotowała spadek o 48%, a Rumunia – 44% z 180 mln euro.

Na Węgrzech toczy się już wiele projektów inwestycyjnych, dlatego oczekujemy, że wolumeny wzrosną w drugiej połowie roku, a roczny wynik przekroczy 500 mln euro. Z kolei w Rumunii spodziewamy się, że wolumen inwestycji w całym roku osiągnie 600-700 mln euro.

Polska po raz kolejny okazała się najbardziej płynnym rynkiem w naszym regionie, osiągając wolumen transakcji powyżej 800 mln euro, zrealizowany w 33 transakcjach. Jednakże jest to najsłabszy wynik dla pierwszego półrocza od 2015 roku.

Rynek nieruchomości 2023 – trendy sprzedażowe

Sektor handlowy

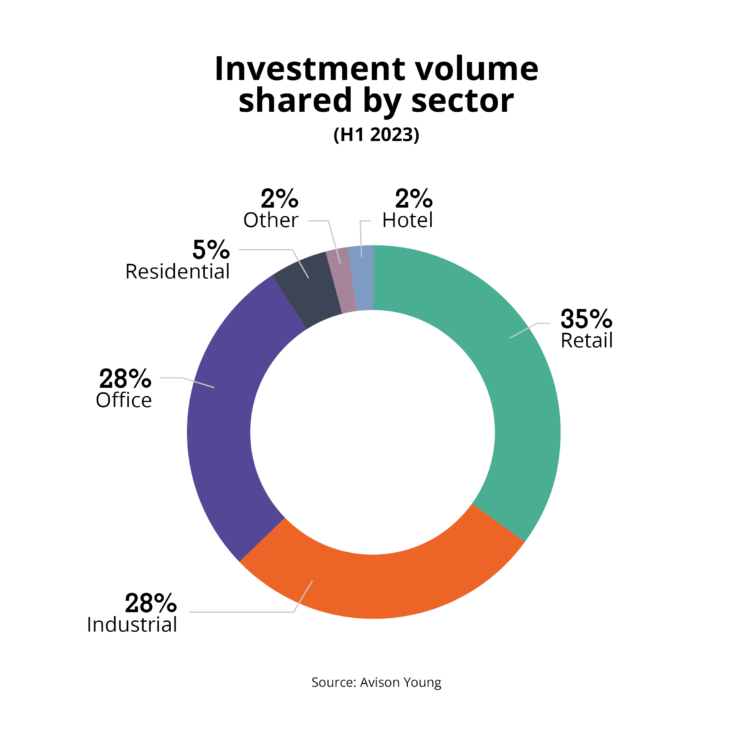

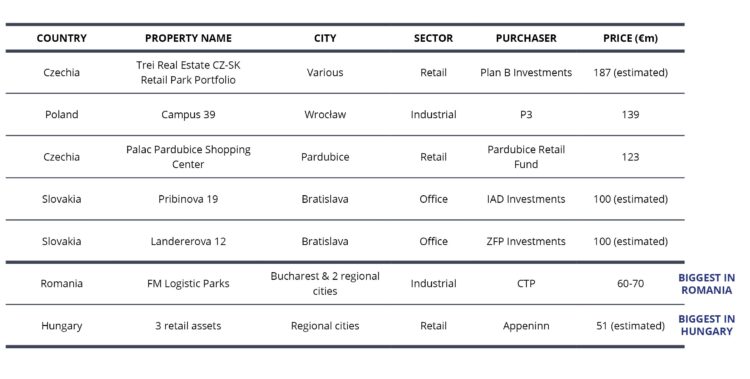

Dominacja sektora handlowego w wynikach całego regionu (35%) to głównie efekt dwóch dużych transakcji, które miały miejsce na rynku czeskim – zbycia przez Trei Real Estate portfela supermarketów i parków handlowych, zlokalizowanych w Czechach i na Słowacji, na rzecz Plan B Investments za szacunkową wartość około 187 mln euro (alokacja portfela w Czechach) oraz nabycia przez Pardubice Retail Fund centrum handlowego Palac Pardubice za 123 mln euro. Jedną ze spółek założycielskich Pardubice Retail jest Perrarus Plus, spółka należąca do Richarda Moráveka, czeskiego inwestora i dewelopera nieruchomości, który jest również właścicielem Redstone Real Estate.

Pomimo tego, że udział transakcji handlowych w rumuńskim rynku wyniósł zaledwie 18% (32 mln euro), spodziewamy się, że ten konkretny segment będzie motorem inwestycji w drugiej połowie roku, co zwiększy całkowity wolumen transakcji. Inwestorów w Rumunii przyciągają w szczególności regionalne parki handlowe.

W Polsce wolumen transakcji handlowych osiągnął 175 mln euro, co jest najniższym wynikiem dla pierwszej połowy roku od 2010 roku. Po kilku latach niekwestionowanej dominacji parków handlowych i obiektów typu convenience, w 2023 r. struktura rynku inwestycji handlowych uległa zmianie, ponieważ zaobserwowaliśmy powrót transakcji regularnymi centrami handlowymi w miastach regionalnych i przejęć w celu dalszej przebudowy.

Na Węgrzech transakcje handlowe stanowiły ok. 51% całkowitego wolumenu, ale ich wartość była niska – 58 mln euro. Przedmiotami transakcji były lokale przy głównych ulicach handlowych, regionalne centra handlowe i mniejsze centra handlowe.

>>> Parki handlowe w Polsce umacniają swoją pozycję na rynku

Sektor magazynowy

Największy zwycięzca pandemii COVID-19 został najbardziej dotknięty spowolnieniem transakcyjnym w 2023 roku. Ogólny wynik sektora magazynowego w pierwszej połowie roku w regionie to głównie efekt transakcji sfinalizowanych w tym segmencie w Polsce, o wartości 436 mln euro. Wynik ten został wygenerowany wyłącznie przez pojedyncze aktywa, ponieważ nie było żadnych transakcji portfelowych i nie spodziewamy się ich w najbliższej przyszłości. W celu zminimalizowania ryzyka, inwestorzy zwrócili się ku transakcjom na mniejszą skalę.

Znaczącą transakcją na rynku polskim była sprzedaż nieruchomości Campus 39 do P3 za kwotę ok 139 mln euro. Zapewniła ona – razem z kilkoma mniejszymi akwizycjami – pierwsze miejsce pod względem udziału (54%) w całkowitym wolumenie inwestycyjnym.

Największą transakcją odnotowaną na rumuńskim rynku nieruchomości w pierwszej połowie 2023 r. była sprzedaż i leasing zwrotny portfela logistycznego FM, o szacowanej wartości ok. 60-70 mln euro.

Na Węgrzech i Słowacji nie odnotowano żadnych transakcji w sektorze. Na Słowacji było to częściowo spowodowane ucieczką inwestorów na rynki główne, ponieważ regionalna Słowacja jest często uważana przez fundusze instytucjonalne za drugorzędną; a częściowo brakiem dostępnych produktów w znacznie bardziej płynnym regionie Bratysławy.

Sektor biurowy

Pod względem całkowitego wolumenu, sektor biurowy idzie ramię w ramię z sektorem magazynowym (28%). Duży nacisk kładzie się na przyszły wzrost czynszów, ponieważ wysokie poziomy inflacji i wynikająca z nich indeksacja czynszów spowodowały, że wiele aktywów znalazło się w obszarze powyżej czynszów rynkowych („over-rented”).

W Polsce wszystkie transakcje biurowe w pierwszej połowie roku były zlokalizowane w Warszawie – w przeciwieństwie do 2022 r., kiedy to dominowały miasta regionalne. Największą transakcją (prawie 70 milionów euro) było nabycie budynku Wola Retro przez fundusz Adventum z Węgier, w której to transakcji dział doradztwa inwestycyjnego Avison Young reprezentował stronę sprzedającą, Develię.

Fot. PublicDomainPictures – pixabay.com

Największe transakcje biurowe w analizowanym okresie w Europie Środkowo-Wschodniej miały miejsce w Bratysławie – Pribinova 19 Bratislava Office została przejęta przez IAD Investments, a Landererova 12 Bratislava Office została zakupiona przez ZFP Investments – wartość każdej z tych transakcji szacuje się na około 100 mln euro.

>>> Rynek biurowy 2023 w fazie optymalizacji

>>> Burzyć budynki biurowe czy przekształcać?

>>> Projekty biurowe w Warszawie – spowolnienie i trend mixed-use

Rynek nieruchomości w połowie 2023 r. – główne liczby

- 2,2 mld euro – całkowity wolumen inwestycji w Europie Środkowo-Wschodniej w I poł. 2023 r. (spadek o 59% r/r),

- 35% – dominacja sektora handlowego pod względem wolumenu,

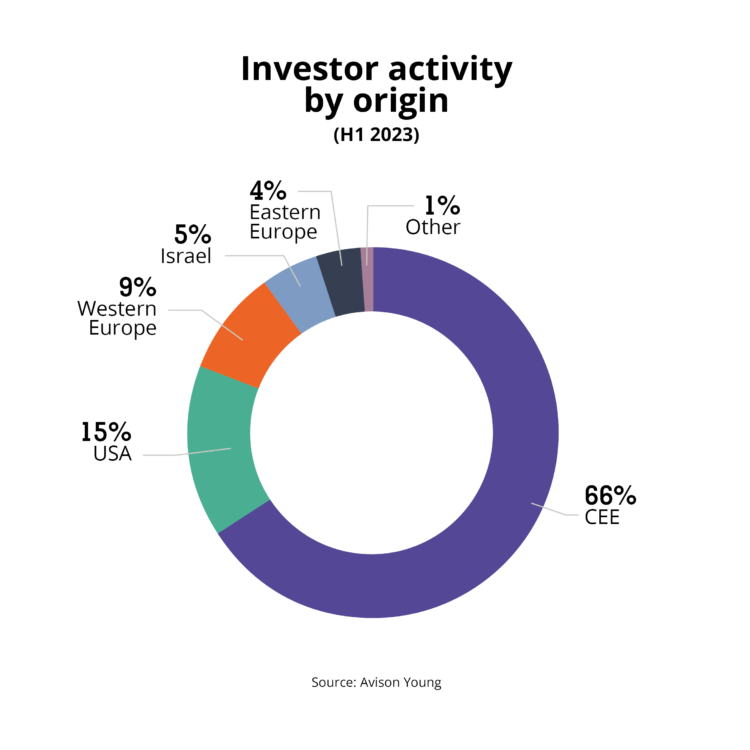

- 66% – stała i wyraźna dominacja kapitału z Europy Środkowo-Wschodniej pod względem wolumenu.

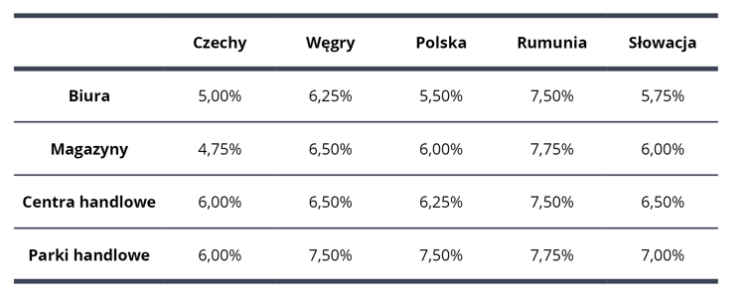

Tab. Rynek nieruchomości w połowie 2023 r. w Europie Środkowo-Wschodniej. Stopy kapitalizacji dla najlepszych nieruchomości

Tab. Rynek nieruchomości w połowie 2023 r. w Europie Środkowo-Wschodniej. Największe transakcje

Dobry czas na inwestycje przy zmieniających się cenach

Jednym z czynników, który przyczynił się do spadku liczby i wolumenu transakcji w pierwszej połowie 2023 r., jest trwający proces dostosowywania oczekiwań cenowych między sprzedającymi a kupującymi. Mamy już jednak przesłanki, że sytuacja ta może ulec poprawie do końca roku. Obecnie wielu kupujących stara się wykorzystać warunki rynkowe, składając oferty znacznie poniżej historycznych wycen nieruchomości, mając nadzieję na zawarcie korzystnych transakcji.

Wielu właścicieli nie spieszy się ze sprzedażą. Sytuacja ta ulegnie jednak zmianie wraz z pojawieniem się okoliczności, takich jak konieczność likwidacji funduszu, wyczerpanie finansowania lub słabe wyniki nieruchomości.

Mówi się, że należy inwestować w czasie kryzysu. Dlatego też obecna sytuacja rynkowa stwarza spore możliwości inwestycyjne dla podmiotów posiadających środki własne.

Niektórzy inwestorzy pozycjonują się w taki sposób, aby wykorzystać obecną, ograniczoną płynność (a tym samym brak konkurencji) do nabywania aktywów w atrakcyjnych cenach. Niektórzy właściciele stają się bardziej elastyczni, ponieważ muszą zlikwidować lub dokapitalizować fundusze albo podjęli strategiczną decyzję o wyjściu z rynku. W obecnej sytuacji aktywa o silnych fundamentach można nabyć po atrakcyjnej cenie.

Perspektywy dla rynku

Kluczową kwestią dla inwestorów przy ocenie możliwości zakupu jest przyszły CAPEX związany z ESG. Wymagana modernizacja starszych budynków jest czasami trudna do oszacowania w kontekście wysokich kosztów budowy. Ponieważ kupujący prawie zawsze zakładają wyższe nakłady niż sprzedający, różnica jest często nie do pogodzenia.

Dostępne jest mnóstwo kapitału oportunistycznego do zainwestowania, ale koszt takiego kapitału i zakładane zwroty często są dalekie od obecnych oczekiwań sprzedających, dlatego też na niektórych rynkach przewidujemy długoterminowy impas, nawet do 2024 r. Na rynkach, na których obecne ceny nieruchomości są dostosowywane do oczekiwań kupujących, wolumeny mogą ulec znacznej poprawie w drugiej połowie 2023 roku.

Ponieważ finansowanie dłużne stało się bardziej restrykcyjne i droższe, wskaźnik niezrealizowanych transakcji znacznie wzrósł, a transakcje z wykorzystaniem jedynie środków własnych są jedyną opcją dla sprzedających.

Choć sektor magazynowy stanowił około 28% całkowitego wolumenu transakcyjnego w pierwszym półroczu w regionie, to pozostaje on ulubieńcem inwestorów i najbardziej poszukiwanym segmentem. Podobnie jak w przeszłości, ograniczona dostępność produktów i konsolidacja portfeli powodują stosunkowo niskie wolumeny transakcji.

Pomimo spowolnienia i niskiego wolumenu transakcji, kapitał z Europy Środkowo-Wschodniej pozostaje aktywny z 66% udziałem w całkowitym wolumenie inwestycji wygenerowanym w Europie Środkowo-Wschodniej w pierwszej połowie 2023 roku. Kapitał lokalny dominuje w Czechach (81%), na Węgrzech (69%) i w Rumunii (50%).

Spodziewamy się większych rozbieżności w stopach kapitalizacji dla najlepszych nieruchomości w różnych regionach geograficznych, ponieważ obserwujemy rozbieżność stóp inflacji w regionie. Kraje, które będą w stanie ograniczyć inflację poprzez rozsądną politykę pieniężną, wygrają walkę z dekompresją stóp kapitalizacji.

Autorzy: zespoły Avison Young z Czech, Polski, Rumunii, Słowacji i Węgier