W 2021 r. ceny mieszkań na największych rynkach rosły w dwucyfrowym tempie, bijąc wszelkie dotychczasowe rekordy. W niektórych lokalizacjach za mkw. trzeba było zapłacić nawet o 1/5 więcej niż przed rokiem, pokazuje najnowszy raport Evaluer Index 2022 przygotowany przez Emmerson Evaluation. Autorzy zwracają uwagę, że obecnie sytuacja na rynku mieszkaniowym jest zupełnie inna niż rok temu. W związku z niską dostępnością kredytów, odpłynąć może z niego połowa, a nawet 2/3 chętnych do zakupu lokum przy wsparciu banku. Jednocześnie rekordowo wysokie koszty związane z budową nie pozwalają deweloperom na obniżki. Mniejszy popyt będą równoważyć wysokością podaży. Na rynku pierwotnym i wtórnym, częściej niż w ubiegłych latach, mogą się za to zdarzać okazje cenowe, prognozują autorzy raportu.

W raporcie Evaluer Index 2022 Emmerson Evaluation jak co roku analizuje ceny transakcyjne mieszkań na 21 najważniejszych rynkach mieszkaniowych w Polsce stosując przy tym mediany, a nie średnie ceny mieszkań. Dzięki odporności tej metody obliczeń na odchylenia od normy, pozwala ona na dokładniejsze przedstawienie rzeczywistego obrazu rynku.

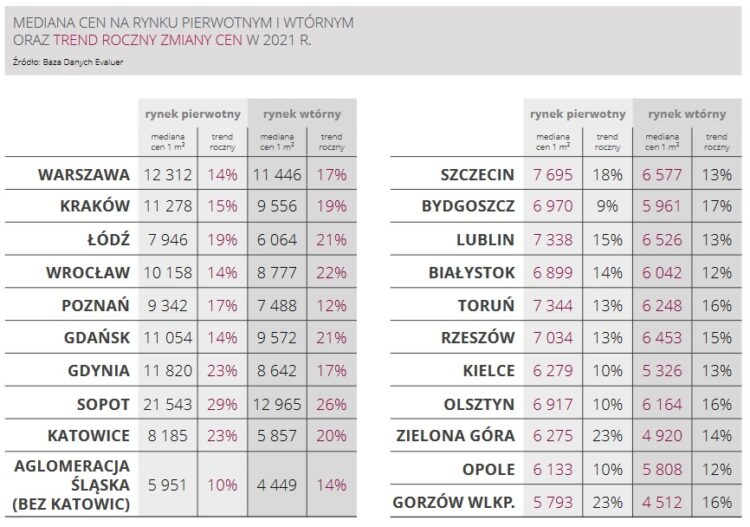

Dynamiczne podwyżki

Jak pokazuje opracowanie największy skok cen z roku na rok zanotował Sopot, gdzie nowe mieszkania podrożały o 29%. Jest to specyficzny rynek, gdzie ograniczona przestrzeń i brak gruntów oraz prestiż lokalizacji powoduje, że powstają tu bardzo drogie inwestycje. Jednak Sopot nie był jedynym miastem, które zanotowało ponad 20-procentowe podwyżki na rynku pierwotnym. 23 proc. wzrost cen był widoczny w Gdyni, Katowicach, Gorzowie Wielkopolskim i Zielonej Górze. W czołówce najszybciej drożejących miast znalazła się także Łódź z 19% skokiem stawek.

Najdroższy pozostał wspomniany już Sopot, z medianą cen mkw. na poziomie 21,5 tys. zł. Drugie miejsce tradycyjnie piastuje Warszawa (12,3 tys. zł/mkw.), a na trzeciej pozycji Gdynia (11,8 tys. zł/mkw.) zastąpiła Kraków (11,3 tys. zł), który w 2021 r. był czwarty. Wśród 21 analizowanych rynków najtańsze lokale w ofercie deweloperów można było natomiast znaleźć w Gorzowie Wielkopolskim (5,8 tys. zł/mkw).

Rekordowo wysokich wzrostów cen nie zabrakło też na rynku wtórnym. W żadnej z opisywanych w raporcie lokalizacji nie były one mniejsze niż 12%. Najwyższy ich skok znów widoczny był w Sopocie (26%). O ponad 1/5 wzrosły też stawki we Wrocławiu, Gdańsku i Łodzi, bliskie przekroczenia tego progu były też Katowice i Kraków. Najwięcej za mkw. kupujący płacili za sopockie mieszkania (mediana ceny niemal 13 tys. zł). Podobnie, jak na rynku pierwotnym druga była stolica (11,4 tys. zł mkw). Po nich na zbliżonym poziomie ukształtowały się mediany cen mkw. dla Gdańska i Krakowa (po niemal 9,6 tys. zł). Najtaniej wyceniali swoje dotychczasowe mieszkania sprzedający z miast w obrębie Aglomeracji Śląskiej oraz Gorzowa Wielkopolskiego (dla obu 4,5 tys. zł/mkw.).

Dla porównania w 2020 r. wzrosty cen sięgały głównie kilku procent, w maksymalnych porywach do 13% w przypadku rynku pierwotnego, nie przekraczając 10% dla używanych mieszkań.

Kluczową rolę w podwyżkach cen mieszkań w ubiegłym roku odegrały czynniki takie jak: zwiększony popyt napędzany dużą dostępnością kredytów i niskimi stopami procentowymi, gwałtowny wzrost cen materiałów budowlanych i gruntów, a także rosnąca inflacja.

2021 rok szczytem hossy

W całym 2021 r. na rynku pierwotnym w Warszawie, Krakowie, Łodzi, Wrocławiu, Poznaniu, Trójmieście oraz Katowicach wprowadzono do sprzedaży ponad 56 tys. lokali, co stanowiło wzrost o 16% r/r. Wzrost ten byłby prawdopodobnie większy, gdyby nie pandemia. Wzbudziła ona niepewność co do przyszłości, co chwilowo spowolniło aktywność deweloperów i przesunęło w czasie wprowadzanie nowych inwestycji, zaznaczają autorzy raportu Evaluer Index 2022.

Liczba sprzedanych mieszkań na badanych siedmiu rynkach przekroczyła łącznie 63 tys., co stanowiło najlepszy wynik od rekordowego 2017 r. Bardzo wysoką sprzedaż odnotowano w Łodzi i Poznaniu, gdzie jej przyrost był najwyższy w historii tych miast.

W 2021 r. miały też miejsce zmiany w strukturze nabywców mieszkań. Dla Rynku PRS (najmu instytucjonalnego mieszkań) był to czas największego dotychczas rozwoju na polskim rynku. Obecnie jest gotowych około 6 tys. lokali na wynajem, a w trakcie budowy lub na etapie planowania jest łącznie około 30 tysięcy mieszkań.

Sytuacja na rynku nieruchomości w 2021 r. była o wiele lepsza niż przed pandemią. Nie sprawdziły się przewidywania, że przez COVID-19 rynkowi mieszkaniowemu grozi zapaść, co mogłoby mieć miejsce w przypadku, gdyby nie to, że stopy procentowe były utrzymywane w tym okresie na rekordowo niskim poziomie. Dodatkowo, 2021 był rokiem, w którym deweloperzy odnotowywali rekordowe wyniki sprzedażowe. Szczególnie pierwsze półrocze było wyjątkowo owocne. Natomiast jego końcówka przyniosła gwałtowne zmiany na rynku za sprawą wysokiej inflacji i wzrostu stóp procentowych – zaznacza Dariusz Książak, Prezes Emmerson Evalaution.

Wysokie stopy procentowe schłodzą rynek

Wraz z wyższymi stopami procentowymi zaostrzyły się zasady udzielania kredytów oraz badania zdolności kredytowej. Wyraźny, kilkuprocentowy wzrost oprocentowania kredytów skokowo ograniczył zdolność kredytową potencjalnych nabywców mieszkań. Należy ocenić, że na chwilę obecną zdolność kredytowa została ograniczona o minimum 30% w stosunku do momentu przed rozpoczęciem cyklu podwyżek stóp przez NBP, a część potencjalnych kredytobiorców całkowicie ją utraciło. Do tego, na początku 2022, w szczególności po inwazji Rosji na Ukrainę, dodatkowo pogłębiły się problemy z inflacją, dostawami materiałów i ich wysokimi cenami.

>>> Jak konflikt w Ukrainie wpływa na nasz rynek mieszkaniowy

Pewne zmiany w sytuacji klientów planujących zakupy wspierane kredytem hipotecznym może spowodować ustawa o gwarantowanym kredycie mieszkaniowym, która weszła w życie 27 maja 2022 r. Zgodnie z jej zapisami państwo będzie gwarantować za pośrednictwem BGK do 20 proc. kwoty kredytu. Będzie to jednak kwota nie większa niż 100 tys. zł. Gwarancja ta może pewnej grupie klientów zastąpić wymagany przez banki wkład własny. W obecnej sytuacji rynkowej jego brak nie jest jednak głównym czynnikiem ograniczającym dostęp do kredytu mieszkaniowego. Od momentu przygotowania ustawy sytuacja uległa zmianie, gdyż dziś to nie wkład własny, jak było to w momencie przyjęcia ustawy, ale zdolność kredytowa stanowi główny problem w dostępie do długoterminowego finansowania – zauważa Dariusz Książak.

Nie bez znaczenia dla rynku deweloperskiego będzie również wchodząca w życie od 1 lipca 2022 r. nowelizacja Ustawy z dnia 16 września 2011 roku o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, która wprowadza między innymi obowiązek utworzenia tzw. Deweloperskiego Funduszu Gwarancyjnego. Zgromadzone od deweloperów na rachunku DFG fundusze zostaną przeznaczone na zwroty dla nabywców związane np. z odstąpieniem od umowy, ogłoszeniem upadłości przez dewelopera lub upadłości banku prowadzącego rachunek powierniczy danej inwestycji. Jest to czynnik, który jeszcze dodatkowo podroży koszty po stronie dewelopera.

>>> Jakie zmiany na rynku wprowadzi nowa ustawa deweloperska?

Możliwe okazje

Jak wskazują autorzy raportu Evaluer Index 2022, aktualnie podaż nowych mieszkań jest całkiem spora, jednak w warunkach mniejszego niż dotychczas popytu należy brać pod uwagę zmniejszenie podaży po stronie deweloperów. W szczególności jeżeli weźmiemy pod uwagę narastające problemy z kosztami i dostępnością materiałów budowlanych oraz braki w obsadzie budów odpowiednią liczbą pracowników. Ten proces możemy obserwować już teraz, gdyż liczba uzyskiwanych pozwoleń na budowę oraz inwestycji wprowadzanych do sprzedaży jest wyraźnie mniejsza niż w roku ubiegłym.

Przy obserwowanym wzroście kosztów kredytu należy liczyć się z tym, że z rynku może potencjalnie wyparować w porównaniu z rokiem ubiegłym ponad połowa, a nawet dwie trzecie zakupów wspieranych kredytem hipotecznym. Można powiedzieć, że o realnym popycie i kondycji rynku będą decydować nabywcy gotówkowi. Spodziewamy się, że w obecnej sytuacji dominować będą inwestorzy kupujący mieszkania z własnych środków, z przeznaczeniem na wynajem. Rosnąć będzie też rola funduszy PRS, które przy dobrej koniunkturze na rynku najmu będą zainteresowane zwiększeniem w nim swoich udziałów. Spodziewać się zatem należy kolejnych zakupów pakietowych dokonywanych przez te fundusze. W perspektywie najbliższych kilku lat przewidujemy więc zauważany wzrost udziału PRS w rynku mieszkaniowym – wskazuje Prezes Emmerson Evaluation.

>>> O ile wzrosną ceny mieszkań w 2022 roku? Prognozy deweloperów

Spadek popytu wynikający z ograniczenia liczby klientów kredytowych będzie w dłuższej perspektywie rekompensowany przez wspomniane fundusze oraz dostosowanie przez deweloperów podaży do skali popytu. Pomimo spadku popytu w perspektywie najbliższych miesięcy, eksperci Emmerson Evalaution nie przewidują zauważanych spadków cen mieszkań na rynku pierwotnym, które skutecznie będą ograniczane przez rekordowo drogie koszty wytworzenia. Zaznaczają przy tym, że szansa na nieznaczną korektę będzie możliwa w przyszłym roku, w chwili, gdy deweloperzy będą chcieli wyprzedać ostatnie mieszkania z projektów rozpoczętych jeszcze w roku 2021 i zbilansować aktualną podaż do zmniejszonego popytu. Prawdopodobne jest pojawienie się na przełomie roku okazji cenowych na rynku wtórnym, gdyż część osób, która zaciągnęła kredyty hipoteczne przy wyjątkowo niskich stopach będzie chciała ograniczyć rosnące koszty ich obsługi i zdecyduje się na sprzedaż kupionych wcześniej mieszkań, dodaje Dariusz Książak.

Raport Evaluer Index 2022 do pobrania: https://www.emmerson-evaluation.pl/wp-content/uploads/2022/06/raport-evaluer-index-2022.pdf.

Emmerson Evaluation