Rok 2026 zapowiada się jako okres ożywienia inwestycyjnego w Polsce, mimo nadal niepewnego otoczenia gospodarczego oraz ograniczonych budżetów w sektorze publicznym. Według danych platformy Kompas Inwestycji w czterech kwartałach zaplanowano rozpoczęcie 10 115 projektów o łącznej wartości ponad 503 mld zł. To znaczący wzrost aktywności, zwłaszcza gdy zestawi się liczbę nowych projektów z liczbą inwestycji zamykanych.

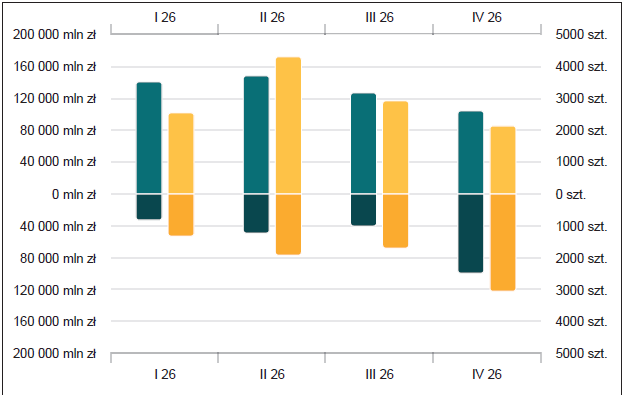

I kwartale 2026 r. przygotowywanych do realizacji jest 2225 inwestycji o wartości 142 mld zł. Zakończy się natomiast 875 projektów wartych prawie 29 mld zł. Dane pokazują przewagę nowych budów nad zamykanymi, co potwierdza ożywienie rynku po 2 latach spowolnienia.

W II kwartale tendencja wzrostowa się nasili. Planuje się rozpoczęcie 3655 projektów o wartości przekraczającej 145 mld zł oraz zakończenie 1291 inwestycji o wartości prawie 43,5 mld zł. Liczba inwestycji wzrośnie kwartał do kwartału o 64%, a łączna wartość nowych projektów o ponad 2%. To najbardziej dynamiczny okres w ciągu roku, napędzany zarówno aktywnością sektora publicznego, jak i wzmacniającym się inwestowaniem komercyjnym. W III kwartale widoczne będzie wyhamowanie tempa wzrostu liczby projektów. Rozpocznie się 2410 inwestycji o wartości 120 mld zł, a zakończy 1167 o wartości 35,8 mld zł. Oznacza to wzrost liczby projektów o 34%, lecz jednocześnie spadek ich wartości o 17%. Będzie to efekt kumulacji inwestycji rozpoczętych w II kwartale oraz przygotowywania dużych projektów infrastrukturalnych do fazy wykonawczej.

W IV kwartale znacząco zmieni się struktura rynku. Wartość projektów rozpoczynanych i kończonych niemal się zrówna, co świadczy o stabilizowaniu się rynku i przechodzeniu wielu dużych przedsięwzięć do etapu finalizacji. Planowane jest rozpoczęcie 1825 inwestycji za 96 mld zł oraz zakończenie 2388 projektów za 95,5 mld zł. W porównaniu z poprzednim kwartałem liczba nowych inwestycji spadnie o 24,3%, a ich wartość – o 20%. Nie oznacza to jednak osłabienia rynku, lecz przesunięcie środków w stronę zaawansowanych projektów.

Fot. © Ilona – stock.adobe.com

Główne czynniki wpływające na wzrost rynku to poprawa płynności finansowej samorządów, stabilizacja stóp procentowych, zwiększona absorpcja środków unijnych z perspektywy 2021–2027 oraz niższe koszty finansowania projektów komercyjnych.

Analiza trzech głównych sektorów budownictwa: mieszkaniowego, niemieszkaniowego i inżynieryjnego pokazuje wyraźne zmiany wobec roku 2025. Sektory reagują na odmienne bodźce, np. na presję demograficzną oraz popyt konsumencki w budownictwie mieszkaniowym, na potrzeby biznesu w inwestycjach kubaturowych oraz na skalę środków publicznych w budownictwie infrastrukturalnym.

>>> Rynek nieruchomości w 2026 roku – perspektywy i scenariusze

>>> Wartość rynku budownictwa modułowego w Polsce w 2025 roku to niemal 5 mld zł

>>> Budownictwo mieszkaniowe od stycznia do września 2025 r.

Inwestycje budowlane w 2026 roku. Sektor mieszkaniowy

W pierwszych czterech kwartałach zaplanowano 3627 projektów o łącznej wartości ok. 123,6 mld zł. Początek roku, czyli I kwartał, przyniesie stabilny, ale niezbyt dynamiczny wzrost. Najwięcej inwestycji mieszkaniowych wygenerują tradycyjni liderzy: Mazowsze (648 projektów o wartości 28,8 mld zł), Śląsk (350 projektów) oraz Małopolska (332 projekty). W tych regionach kumuluje się presja demograficzna, napływ ludności oraz wysokie tempo urbanizacji. W I kwartale rynek mieszkaniowy będą napędzały głównie: ożywienie popytu po stabilizacji stóp procentowych, wysoka absorpcja programów gwarancyjnych oraz decyzje inwestorów przesunięte z końca 2025 r. Ponieważ sezon budowlany nie rozkręci się jeszcze w pełni, I kwartał będzie raczej etapem rozruchu.

Wiosna i początek lata to tradycyjnie najlepszy okres dla budownictwa mieszkaniowego. W II kwartale 2026 r. przewidywane jest silne ożywienie – wzrost liczby rozpoczętych inwestycji o 64% kwartał do kwartału, przy czym największe wzrosty zanotują województwa o rosnących rynkach aglomeracyjnych: pomorskie, wielkopolskie i dolnośląskie. Na dynamikę sektora wpłyną głównie: wejście na rynek inwestorów indywidualnych w trybie komercyjnym, duża aktywność deweloperów szukających sposobów na ucieczkę przed rosnącymi kosztami gruntów oraz wzrost liczby projektów wieloetapowych na przedmieściach dużych miast.

Lato i wczesna jesień przyniosą wyhamowanie – spadek liczby inwestycji o ponad 34% kwartał do kwartału. Przyczyny tego będą wielowymiarowe: nasycenie rynku projektami z II kwartału i opóźnianie startu przez część deweloperów, czekających na nowe decyzje administracyjne; znowu mogą też wrosnąć koszty materiałów i wykonawstwa.

Ostatni kwartał 2026 r. przyniesie dalsze spadki liczby nowych budów, ale ich wartości pozostaną wysokie – co będzie świadczyło o zmianie struktury. Mniejsze projekty będą wypierane przez duże inwestycje wielorodzinne w metropoliach.

Sektor mieszkaniowy w IV kwartale zareaguje na prawdopodobną słabszą koniunkturę konsumencką, ograniczenia zdolności kredytowej części gospodarstw domowych oraz przesunięcie aktywności inwestorów na pierwszy kwartał 2027 r.

Podsumowując: przewiduje się, że w 2026 r. będą dominowały inwestycje deweloperskie w dużych aglomeracjach (takich jak Warszawa, Kraków, Trójmiasto i Wrocław), ale wzrośnie udział mniejszych miast (m.in. Rzeszowa, Olsztyna i Białegostoku).

Należy pamiętać, że wpływ na rynek mieszkaniowy będą miały czynniki makroekonomiczne. Podtrzymaniu dynamiki ożywienia w tym sektorze będą zapewne służyć zapowiedziane obniżki stóp procentowych NBP – według analityków Alior Banku w okolicy połowy 2026 r. stopa referencyjna powinna spaść do 3,5%. Obniży to istotnie koszt kredytu i zwiększy popyt na mieszkania.

Dane Biura Informacji Kredytowej (BIK) potwierdzają odbudowę popytu:

- w październiku 2025 r. liczba zapytań o kredyty mieszkaniowe wzrosła o 34% rok do roku, a liczba wnioskujących zwiększyła się do 42,9 tys. osób;

- średnia kwota kredytu wyniosła o prawie 8% więcej niż rok wcześniej, czyli 474,9 tys. zł.

BIK podaje, że jeśli utrzyma się obecne tempo sprzedaży, można się spodziewać rekordowej wartości udzielonych kredytów hipotecznych.

Rys. Rozkład inwestycji przygotowywanych do realizacji w 2026 r. Rys. Kompas Inwestycji

Inwestycje budowlane w 2026 roku. Sektor niemieszkaniowy

Sektor niemieszkaniowy pozostaje stabilny z lekką tendencją wzrostową, a przewidywana wartość inwestycji w 2026 r. wyniesie ok. 173,5 mld zł. Prawie 40% tego wygenerują projekty przemysłowe i logistyczne, napędzane trendem nearshoringu.

W segmencie obiektów usługowych, biurowych, handlowych oraz przemysłowo-magazynowych aktywność koncentruje się w największych regionach. Wysokie wartości inwestycji na Mazowszu, Śląsku, Pomorzu i w Wielkopolsce wynikają głównie z napływu kapitału do sektorów logistyki oraz magazynowego, zwiększonego zapotrzebowania na centra danych i obiekty technologiczne oraz wciąż wysokiego popytu na powierzchnie usługowe w metropoliach.

W I kwartale 2026 r. widoczne będą zwłaszcza projekty kontynuowane, a nowe ruszą w umiarkowanym tempie. W II kwartale należy się spodziewać wzrostu liczby inwestycji magazynowych, handlowych, usługowych oraz publicznych przede wszystkim w regionach zachodnich. Z kolei III kwartał przyniesie lekkie zwolnienie, bez gwałtownych spadków – realne wydaje się utrzymanie tempa w inwestycjach produkcyjnych, magazynowych i publicznych. Wpłyną na to głównie zawarte w II kwartale kontrakty oraz środki publiczne, których wydatkowanie musi się zamykać w określonych harmonogramach. IV kwartał będzie okresem domykania wielu projektów i przygotowywania nowych kontraktów na kolejny rok. Inwestorzy publiczni zintensyfikują wydatkowanie środków, a sektor prywatny zwolni. Wartości inwestycji będą stabilne, ale nie pojawi się już wiele nowych dużych projektów.

Analizując perspektywy rozbudowy powierzchni magazynowych, należy pamiętać, że ostatnio pogarszają się widoki dla sektora przetwórczego ze względu na splot kilku czynników: niemiecki przemysł raportuje wyraźne spowolnienie, eksport branży samochodowej słabnie, a część firm z tego sektora zamyka zakłady produkcyjne lub planuje przestoje w produkcji do końca 2025 r. Będzie to ciążyło na wynikach produkcji przemysłowej w ostatnim kwartale. W średnim terminie słabość popytu zewnętrznego powinno kompensować ożywienie popytu krajowego, w tym projekty finansowane ze środków unijnych czy wydatki zbrojeniowe.

Rys. Wartość i liczba inwestycji rozpoczynanych i zakończonych w kolejnych kwartałach 2026 r. Rys. Kompas Inwestycji

Inwestycje budowlane w 2026 roku. Sektor inżynieryjny

To najsilniej rozwijający się segment, który będzie odpowiedzialny za ponad 40% wartości wszystkich inwestycji w 2026 r. (ok. 206 mld zł). Obejmuje projekty infrastrukturalne: drogowe, kolejowe, hydrotechniczne oraz energetyczne.

Największe środki są kierowane na modernizację sieci przesyłowych, budowę dróg ekspresowych i inwestycje kolejowe w ramach realizacji Portu Polska. Budownictwo infrastrukturalne rozpocznie 2026 r. mocnym akcentem. Największe wartości inwestycji skoncentrują się w Pomorskiem (rekordowe 66,6 mld zł), Śląskiem (18,5 mld zł), Małopolsce (16,8 mld zł) i na Mazowszu (14,6 mld zł).

I kwartał przyniesie intensywną realizację projektów transportowych, hydrotechnicznych i energetycznych, finansowanych przede wszystkim z: KPO, środków unijnych na lata 2021–2027, krajowych programów drogowych i kolejowych.

Infrastruktura w II kwartale będzie rosła stabilnie, ale bez takiego skoku jak w sektorze mieszkaniowym. To faza wejścia w szczyt sezonu budowlanego, gdzie dominują modernizacje dróg wojewódzkich i powiatowych, budowy węzłów komunikacyjnych, projekty energetyczne i wodno-kanalizacyjne. Liderem wartości inwestycji pozostanie województwo pomorskie – będzie to efekt dużych projektów hydrotechnicznych i portowych.

W budownictwie inżynieryjnym III kwartał to tradycyjnie szczyt sezonu. Nie przewiduje się tu nagłego spadku liczby inwestycji – wręcz przeciwnie, to moment największej intensywności robót terenowych.

W IV kwartale należy się spodziewać wyraźnego spadku liczby nowych projektów, ale z drugiej strony ich wartości pozostaną bardzo wysokie. Będzie to wynikało z wejścia w finalne fazy ogromnych projektów transportowych, realizacji inwestycji portowych przed określonymi terminami unijnymi oraz kumulacji prac przed zimą. Pomorskie nadal pozostanie liderem wartości projektów infrastrukturalnych.

Przykładami znaczących inwestycji inżynieryjnych w 2026 r. będą m.in.:

- budowa odcinka S12 Piaski–Dorohusk (2,6 mld zł),

- modernizacja linii kolejowej E30 na Podkarpaciu (1,8 mld zł),

- rozbudowa Portu Zewnętrznego w Gdyni (ponad 3 mld zł).

Istotną okolicznością dla perspektyw sektora inżynieryjnego w najbliższych latach jest rosnące zapotrzebowanie na energię. W projekcie „Planu rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2025–2034 w perspektywie 2037 r.” przewidziano 389 zamierzeń inwestycyjnych dotyczących rozbudowy i modernizacji sieci przesyłowej. Wartość nakładów na realizację wszystkich inwestycji dla tego okresu została oszacowana na ok. 66,3 mld zł – jak wynika z raportu Polskich Sieci Energetycznych.

Kolejne ważne uwarunkowanie dla inwestycji sektora inżynieryjnego związane jest z projektami rządowymi. Rok 2026 zapowiada się jako ważny moment dla infrastruktury transportowej w Polsce – w fazę przyspieszenia wejdą kluczowe programy drogowe i kolejowe. W przypadku Rządowego Programu Budowy Dróg Krajowych GDDKiA planuje ogłoszenie przetargów na kolejne 500 km dróg, realizując ambitny plan rozwoju sieci autostrad i dróg ekspresowych.

Jednocześnie rząd przewiduje wydanie dodatkowych 2,6 mld zł do końca 2026 r., by skompensować wzrost kosztów w sektorze budowlanym. Te środki pochodzą z Krajowego Funduszu Drogowego i pozwolą na utrzymanie dynamiki inwestycji mimo presji inflacyjnej – jak można przeczytać w wykazie prac legislacyjnych oraz programowych Rady Ministrów.

Z kolei Krajowy Program Kolejowy (KPK) w 2026 r. zyska realny wymiar inwestycyjny. PKP PLK przewiduje ogłoszenie przetargów o łącznej wartości ok. 9,5 mld zł. W I kwartale planowane są prace nad ważnymi odcinkami, przede wszystkim:

- modernizacją trasy Toruń–Włocławek,

- elektryfikacją linii Piotrków Trybunalski–Bełchatów,

- przebudową odcinka Wrocław Psie Pole–Sołtysowice.

W kolejnych miesiącach pojawią się przetargi na budowę łącznic i rewitalizację linii, m.in.: Kraków–Olkusz, Modlin–lotnisko Modlin oraz Czarnków–Wągrowiec.

>>> 283 mld zł na realizację istotnych inwestycji kolejowo-tramwajowych w Polsce

>>> Wartość największych inwestycji energetyczno-przemysłowych w Polsce wynosi 633 mld zł

>>> Średnie miasta z największymi szansami na nowe inwestycje przemysłowe

Inwestycje budowlane w 2026 roku. Mazowsze na prowadzeniu

Najwięcej inwestycji w 2026 r. zaplanowano na Mazowszu – to 1492 projekty o wartości 75,3 mld zł (14,7% krajowej puli). W województwie śląskim do realizacji przygotowywane są 1062 inwestycje o wartości 51,9 mld zł – głównie: przemysłowe i rewitalizacyjne. W Małopolsce to 980 projektów (41,2 mld zł) z rosnącym udziałem budownictwa mieszkaniowego, w Wielkopolsce – 949 (38,5 mld zł), w czym duży udział mają inwestycje magazynowe, w Dolnośląskiem – 866 (35,4 mld zł), a na Pomorzu – 745 (rekordowa wartość 91,6 mld zł), głównie w infrastrukturze morskiej oraz energetyce.

Najmniej projektów zaplanowano w województwach opolskim (216) i świętokrzyskim (220), choć w obu regionach wzrośnie wartość jednostkowa inwestycji. Najwięcej projektów mieści się w przedziale 10–25 mln zł, co stanowi ponad 36% całości. 30% inwestycji ma wartość poniżej 10 mln zł. Największe projekty powyżej 1 mld zł stanowią tylko 0,4% ogółu, lecz generują ok. 15% łącznej wartości.

Tab. Rozkład inwestycji przygotowywanych do realizacji w 2026 r. według województw. Tab. Kompas Inwestycji

Inwestycje budowlane w 2026 roku – tendencje i prognozy

Kluczowe trendy w tym roku to:

- odbicie inwestycji publicznych,

- wdrożenie nowych środków z KPO i funduszy spójności,

- wzrost znaczenia zielonego budownictwa,

- cyfryzacja zarządzania projektami.

Coraz bardziej widoczne stanie się przesunięcie geograficzne inwestycji – większe zaangażowanie środków w Polsce wschodniej i północnej. Rosnącej dynamice wzrostu będzie sprzyjała stabilizacja cen materiałów budowlanych, zauważalna po okresie silnych wahań kosztowych w latach 2022–2024.

Najbardziej dynamiczny pozostanie sektor infrastrukturalny – wartość inwestycji wyraźnie przewyższy pozostałe segmenty. Kluczowe wydają się projekty wielorodzinne w dużych miastach; segment jednorodzinny nieco osłabnie. Sektor kubaturowy (niemieszkaniowy) będzie przechodził etap korekcyjny lub oczekiwania – choć magazyny i logistyka będą aktywne, rynek biurowy i usługowy ograniczy skalę nowych projektów. Stąd jego wzrost będzie najwolniejszy spośród trzech analizowanych.

Największe szanse dla wykonawców dotyczą dużych inwestycji infrastrukturalnych i wieloetapowych projektów mieszkaniowych. Wyzwaniami pozostają koszty materiałów, dostępność pracowników, presja konkurencyjna i ryzyko opóźnień administracyjnych.

Dane Kompasu Inwestycji wskazują, że rynek wchodzi w fazę stabilizacji. W latach 2026–2027 przewidywany jest wzrost nakładów inwestycyjnych o 8–10% rocznie, zwłaszcza w sektorze infrastrukturalnym i energetycznym.

Dariusz Rostkowski

Kompas Inwestycji