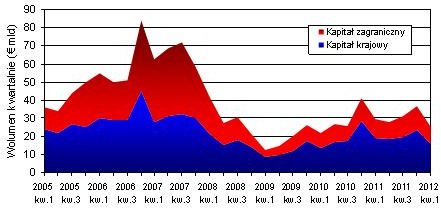

Z ostatnich badań międzynarodowej firmy doradczej Cushman & Wakefield wynika, że wartość inwestycji w nieruchomości komercyjne w Europie w pierwszym kwartale bieżącego roku zmniejszyła się do najniższego poziomu od pierwszego kwartału 2010 r.

Michael Rhydderch, dyrektor zespołu ds. rynków kapitałowych w krajach EMEA (Europa, Bliski Wschód, Afryka) firmy Cushman & Wakefield, powiedział: „Mniejszy wolumen obrotów w pierwszym kwartale nie jest niczym niezwykłym. Od 2006 r. wartość inwestycji w pierwszych trzech miesiącach roku była niższa średnio o prawie 16% w porównaniu z czwartym kwartałem. Jednak obecnie jest to nie tylko typowe sezonowe spowolnienie aktywności – wartość inwestycji zmniejszyła się także w porównaniu z analogicznym okresem ubiegłego roku, w którym i tak nie była zbyt wysoka. W pierwszym kwartale bieżącego roku odnotowano na rynkach wzrost liczby nowych inwestorów, przy czym większą aktywność wykazywały podmioty zagraniczne niż krajowe. Jednak niewystarczająca podaż aktywów, trudności z pozyskiwaniem finansowania oraz spadek optymizmu powodują większe od oczekiwań spowolnienie aktywności inwestycyjnej od początku roku”.

Wykres 1 – Rynek inwestycji w nieruchomości komercyjne w Europie

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

W centrum uwagi znajduje się sektor bankowy, który z jednej strony obiecuje inwestorom wzrost podaży w miarę obniżania wskaźnika zadłużenia i zwiększania sprzedaży aktywów, a z drugiej strony praktycznie wstrzymał udzielanie nowych kredytów.

Michael Rhydderch dodał: „Dokładność ma kluczowe znaczenie w analizie wszystkich opcji inwestycyjnych, w tym oferowanych kredytów i sprzedawanych przez banki aktywów. Należy trafnie dostosować warunki finansowania i cenę do specyfiki nieruchomości ”.

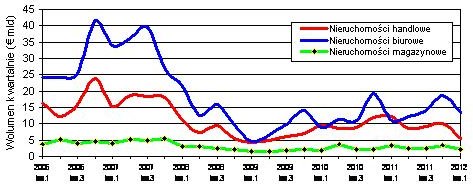

Spowolnienie aktywności inwestycyjnej najdotkliwiej odczuł sektor nieruchomości handlowych, którego udział w rynku zmniejszył się do zaledwie 22% w porównaniu ze średnim poziomem 32% w 2011 r. Natomiast udział nieruchomości biurowych w wolumenie obrotów wzrósł z poziomu 45% w 2011 r. do 53%. Na sektor magazynowy przypadło 8,3% wszystkich inwestycji (8,9% w 2011 r.).

Wykres 2 – Inwestycje według sektorów

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

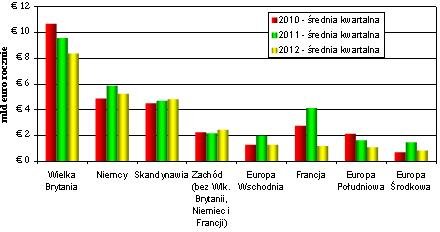

Poziom popytu i aktywności inwestycyjnej w Europie był bardzo zróżnicowany, przy czym najwyższy odnotowano w krajach skandynawskich, Beneluksu i niektórych państwach Europy Wschodniej. Największym zainteresowaniem inwestorów w pierwszym kwartale cieszyły się kraje takie, jak Norwegia, Szwajcaria i Polska – także w porównaniu z ostatnim kwartałem 2011 r. Natomiast wzrost inwestycji w Hiszpanii, Szwecji i Finlandii nie był tak silny, jak w ostatnich miesiącach ubiegłego roku, ale był wyższy niż pierwszym kwartale 2011 r.

Wolumen inwestycji w nieruchomości komercyjne w krajach skandynawskich wzrósł o 66% w porównaniu z pierwszym kwartałem 2011 r., ponieważ inwestorzy docenili lepsze perspektywy wzrostu i niższy poziom ryzyka w tym regionie, a w szczególności stosunkowo mniejsze zadłużenie tych państw. Największym zainteresowaniem inwestorów cieszy się Szwecja, która jest zdecydowanie największym rynkiem inwestycyjnym Skandynawii, ale także w Norwegii odnotowano wzrost popytu i aktywności inwestycyjnej w pierwszym kwartale do najwyższego poziomu w skali kwartalnej od 2008 r.

Wolumen inwestycji utrzymał się na stosunkowo stabilnym poziomie na rynkach takich, jak Belgia, Holandia, Niemcy i Rosja, natomiast wyraźnie zmniejszył się we Francji i Włoszech, w Wielkiej Brytanii, Portugalii, Czechach oraz na Węgrzech i Słowacji. W niektórych krajach Europy Środkowo-Wschodniej odnotowano spadek aktywności inwestycyjnej ze względu na brak atrakcyjnych aktywów i utrudniony dostęp do źródeł finansowania. Jednak w kolejnych miesiącach przewiduje się wzrost inwestycji, zwłaszcza w Polsce, wraz z pojawianiem się nowych możliwości inwestowania na rynkach nieruchomości handlowych i biurowych.

Warto podkreślić, że pomimo rosnącego zainteresowania inwestorów najlepszymi aktywami, udział w wolumenie inwestycji trzech głównych rynków, tj. Niemiec, Francji i Wielkiej Brytanii, zmniejszył się w ostatnim kwartale z 62% w ubiegłym roku do poziomu 58,6% – najniższego od drugiego kwartału 2009 r. Podobny trend zaobserwowano w peryferyjnych państwach Europy – udział w rynku inwestycyjnym krajów GIIPS (Grecji, Irlandii, Włoch, Portugalii i Hiszpanii) zmniejszył się do 4,3% w porównaniu z 5,3% w ubiegłym roku i ponad 11% w 2009 r.

Największym popytem inwestycyjnym spośród trzech najważniejszych rynków mogą pochwalić się Niemcy, mimo że najnowsze dane kwartalne wskazują na spadek liczby większych transakcji. Inwestorzy nadal najbardziej interesują się inwestowaniem w Monachium, Hamburgu, Berlinie, Dusseldorfie i Frankfurcie, przy czym najwyższą aktywność na rynku inwestycyjnym wykazują podmioty zagraniczne, których udział w rynku wzrósł z 31% w czwartym kwartale 2011 r. do 43%.

W Niemczech największą aktywność inwestycyjną odnotowano w sektorze nieruchomości biurowych, na który przypadło 44% wszystkich zainwestowanych środków. Natomiast spadek inwestycji w nieruchomości handlowe – tak jak w przypadku innych rynków – wynika głównie z niewystarczającej podaży aktywów odpowiedniej jakości. W pierwszym kwartale 2012 r. głównymi rynkami inwestycji w nieruchomości handlowe były Wielka Brytania i Niemcy, na które przypadło 54% obrotów w tym sektorze. Rosja z inwestycjami o wartości 942 mln euro wysunęła się na trzecie miejsce po Wielkiej Brytanii (1,1 mld euro) i Niemczech (1,5 mld euro).

Pod względem wolumenu inwestycji w nieruchomości handlowe Wielka Brytania została zdeklasowana przez Niemcy, ale jest nadal największym rynkiem biurowym w Europie z inwestycjami w pierwszym kwartale na poziomie 5,1 mld euro w porównaniu z 2,4 mld euro w Niemczech, 1,3 mld euro w Norwegii, 1,2 mld euro w Szwecji i 0,9 mld euro we Francji.

Wykres 3 – Najbardziej popularne regiony pod względem inwestowania w nieruchomości

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Udział w rynku pięciu państw zajmujących najwyższe pozycje w rankingu pod względem inwestycji w nieruchomości handlowe wyniósł w pierwszym kwartale 79,8% w porównaniu z 81,3% dla sektora biurowego. Natomiast w sektorze nieruchomości magazynowych udział w rynku pierwszej „piątki” był znacznie wyższy i wyniósł 84% dzięki bardzo wysokiemu wolumenowi obrotów w Wielkiej Brytanii (1,1 mld euro). Na dalszych miejscach znalazły się Niemcy (352 mln euro), Szwajcaria (180 mln euro), Polska (97 mln euro) i Francja (92 mln euro).

David Hutchings, dyrektor europejskiego działu badań firmy Cushman & Wakefield, powiedział: „Na początku roku prognozowaliśmy, że po niewielkiej aktywności inwestycyjnej w pierwszych miesiącach roku w drugim półroczu wolumen inwestycji wzrośnie do ok. 124 mld euro za cały 2012 r. Prognoza ta jest zagrożona ze względu na słabsze od oczekiwań wyniki inwestycyjne w pierwszym kwartale. Mimo wszystko nadal przewidujemy wzrost aktywności inwestycyjnej w najbliższych miesiącach i tylko nieznacznie obniżyliśmy prognozę do poziomu 120 mld euro, choć nie wykluczamy dalszej korekty”.

David Hutchings dodał: „Bezpieczne stopy kapitalizacji są atrakcyjne w warunkach niskich stóp procentowych i spowalniającej inflacji. Jednak w najbliższych miesiącach wzrost zysków będzie z pewnością wolniejszy, a nawet ujemny w niektórych przypadkach ze względu na ograniczoną podaż rentownych nieruchomości. Niemniej wzrost optymizmu przedsiębiorców i mniejsza liczba nowych inwestycji mogą ograniczyć ryzyko spadku czynszów i poziomu najmu, zanim gospodarka światowa powrócić na ścieżkę silniejszego wzrostu w 2013 r.”