Rynek fotowoltaiki w Polsce rozwija się bardzo intensywnie. Pod koniec 2020 roku Polska znalazła się na pierwszym miejscu w Unii Europejskiej pod względem tempa wzrostu mocy w fotowoltaice, obliczonego na podstawie skumulowanego rocznego wskaźnika wzrostu – CAGR

Dla Polski skumulowane (składane) tempo wzrostu w latach 2016-2020 wyniosło 114%, przy średniej unijnej 10,3%. Zatem w średnim okresie jesteśmy europejskim liderem pod względem dynamiki wzrostu rynku PV i w 2020 roku zbliżyliśmy się do pierwszej światowej dziesiątki państw pod względem przyrostu mocy (13. miejsce). Kolejne, coraz lepsze prognozy międzynarodowe potwierdzają siłę, potencjał i rosnącą pozycje polskiego rynku fotowoltaicznego.

Źródło: Raport Instytutu Energetyki Odnawialnej „Rynek Fotowoltaiki w Polsce 2021”

Źródło: Raport Instytutu Energetyki Odnawialnej „Rynek Fotowoltaiki w Polsce 2021”

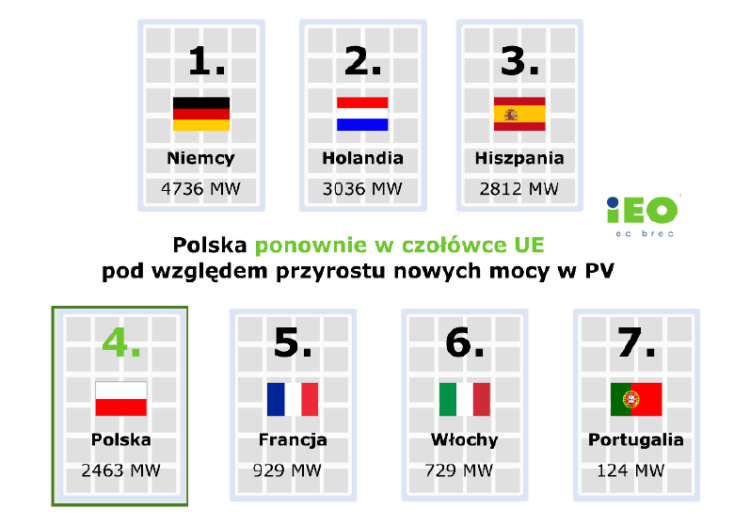

Moc zainstalowana sukcesywnie wzrasta, a od dwóch lat tempo wzrostu jest niezwykle wysokie. Rok 2020 był najlepszym w historii rozwoju fotowoltaiki w Polsce. Moc zainstalowana w fotowoltaice na koniec 2020 roku wyniosła 3936 MW, co oznacza wzrost o 2463 MW rok do roku i przekłada się na 200-procentowy wzrost rok do roku. Największy wkład w przyrost nowych mocy mieli prosumenci indywidualni. Tym samym, wg Solar Power Europe, w 2020 roku Polska znalazła się na czwartym miejscu pod względem przyrostu mocy zainstalowanej PV w Unii Europejskiej. Wyprzedziły nas tylko Niemcy, Holandia i Hiszpania. Według prognoz IEO Polska w 2021 roku, po raz kolejny z rzędu, utrzyma wysokie tempo przyrostu mocy i czwarte miejsce w UE. IEO ocenia, że na koniec 2021 roku moc zainstalowana w PV w Polsce może o przekroczyć 6 GW. Prognozy wskazują także, że łączne obroty na rynku fotowoltaiki w 2021 r. przekroczą 9 mld zł.

Zobacz też:

- Mikroinstalacje PV montowane na gruncie

- Instalacja fotowoltaiczna na dachu

- Uwarunkowania techniczne budowy instalacji fotowoltaicznych na budynkach mieszkalnych

- Wpływ usytuowania oraz warunków środowiskowych na moc uzyskiwaną z instalacji fotowoltaicznej

Farma fotowoltaiczna w Przejazdowie koło Gdańska. Fot. stock.adobe/Bogdan Wańkowicz

Farma fotowoltaiczna w Przejazdowie koło Gdańska. Fot. stock.adobe/Bogdan Wańkowicz

Rynek fotowoltaiki 2021 i w kolejnych latach. Prognoza mocy, wiodące segmenty rynku, granice wzrostu

Według prognozy IEO w perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym. Główny udział w przyroście mocy w najbliższych latach będą mieć projekty farm PV przygotowane pod aukcje OZE, także te wielkoskalowe. Jeżeli nawet przejściowo spowolni się tempo rozwoju mikroinstalacji, to fotowoltaika jako całość nie odczuje tego faktu w najbliższych kilku latach. Jest to bowiem technologia elastyczna, skalowalna, działająca w kilku segmentach i wielu niszach rynkowych. Dodatkowo w 2021 roku wyraźnie wzrośnie także rola prosumentów biznesowych, których przyrost IEO prognozuje na co najmniej 200 MW, a trend ten będzie się nasilał w kolejnych latach. Według prognozy IEO moc zainstalowana w fotowoltaice w 2022 roku podwoi swoją wartość z końca 2020, a na koniec 2025 roku może wynieść nawet 15 GW.

W 2021 roku fotowoltaika może natrafiać na pierwsze ograniczenia regulacyjne oraz związane z ograniczoną dostępnością nowych projektów, zarówno prosumenckich jak i farm, do infrastruktury sieciowej. Choć nie stanowią one jeszcze twardych barier limitujących dalszy wzrost, to ograniczenie w dostępności do sieci może zahamować nowe inwestycje nawet wtedy, gdy regulacje, rynek i atmosfera społeczna będą sprzyjające.

Sprawdź:

Farma fotowoltaiczna w Wierzbicy na terenie byłej cementowni

Farma Choszczno I – nowa instalacja fotowoltaiczna o mocy 6 MW

Aukcje OZE jako podstawa rozwoju rynku fotowoltaiki

Po 5 latach od ogłoszenia pierwszych aukcji system aukcyjny stał się najważniejszym instrumentem wparcia rynku fotowoltaiki w Polsce. W 2020 roku koszyk aukcji OZE dla technologii fotowoltaicznej i wiatrowej o mocy poniżej 1 MW po raz kolejny został zdominowany przez energetykę słoneczną. Aukcje dla projektów powyżej 1 MW w 2019 roku wygrały tylko 3 projekty farm fotowoltaicznych, ale było to zwiastunem wzrostu konkurencji technologii fotowoltaicznej w tym koszyku. W aukcji na energię z OZE w 2020 roku instalacje fotowoltaiczne podzieliły się dostępnym wolumenem niemal po pół z elektrowniami wiatrowymi. Rozkład cen aukcyjnych dla dużego koszyka zwycięskich ofert pokazuje, że projekty duże fotowoltaiczne i wiatrowe oferowały ceny na podobnym poziomie. To potwierdza tezę o podobieństwie tych rynków i to, że te technologie mogą już ze sobą w pełni konkurować i można się spodziewać coraz większych wolumenów aukcyjnych dla wielkoskalowych projektów PV.

Najprężniej, dzięki systemowi aukcyjnemu, rozwija się rynek farm słonecznych do 1 MW. Bardzo duża konkurencja w „małym” koszyku aukcyjnym wynika z dużej podaży tych projektów na polskim rynku. Według danych IEO warunki przyłączenia do sieci dystrybucyjnej i przesyłowej posiada ponad 5 tys. projektów PV do 1 MW o łącznej mocy przyłączeniowej 4,7 GW. Jednocześnie wg analiz IEO, na koniec I kw. 2021 roku warunki przyłączenia do sieci posiadało już kilkaset dużych projektów farm słonecznych o łącznej mocy sięgającej 5,6 GW.

Przemysł PV i łańcuch dostaw technologii na rynek

Rynek PV to nie tylko sprzedaż instalacji odbiorcom końcowym, ale cały łańcuch dostaw generujący wartość dodaną dla gospodarki. Według analiz IEO w fotowoltaice w 2020 roku liczba osób zatrudnionych na etacie w branży mogła sięgnąć nawet 14,5 tys., natomiast liczba osób pracująca czasowo na innych formach zatrudnienia w fotowoltaice może sięgać 21 tys. Łącznie jest to 35,5 tys. miejsc pracy w krajowym sektorze fotowoltaicznym. Pracownicy z branży fotowoltaicznej stanowią znaczącą grupę interesariuszy, którym zależy na rozwoju sektora. Otwiera to możliwości dla rządu i/lub regulatora do dialogu z branżą i osiągnięcia porozumienia w sprawie wypracowania kierunków i wspierania rozwoju całego sektora fotowoltaiki w Polsce.

Pierwsze kroki do rozpoczęcia dialogu mającego na celu wzmocnienie polskiego przemysłu i wspieranie rozwoju branży zostały już podjęte. We wrześniu 2020 r. w Ministerstwie Klimatu został podpisany list intencyjny na rzecz rozwoju przemysłu fotowoltaicznego w Polsce oraz wypracowania projektu umowy sektorowej. List intencyjny, którego stroną jest Minister Klimatu i Pełnomocnik Rządu ds. Odnawialnych Źródeł Energii został podpisany przez organizacje promujące rozwój przemysłu PV oraz wiodące firmy przemysłowe zajmujące się produkcją modułów PV i innych kluczowych komponentów specyficznych dla fotowoltaiki.

Uwzględnienie pespektywy przemysłu staje się ważne w obliczu wyzwań związanych z zapewnieniem szerokiego dostępu do krajowych technologii (bezpieczeństwo technologiczne) oraz ryzyka zakłóceń dostaw i wzrostu cen urządzeń z importu. Ryzyko to można mitygować poprzez regulacyjne zachęty i wspieranie polskiego przemysłu fotowoltaicznego oraz promowanie zwiększania europejskiego i krajowego local content, np. poprzez prowadzenie i aktywnej polityki przemysłowej w zakresie promocji lokalnej produkcji urządzeń dla PV. Krajowy local content w dostawach komponentów i urządzeń dla instalacjach fotowoltaicznych w 2020 roku wynosił 23%, a wg planów inwestycyjnych polskich firm przemysłowych już w 2025 roku może wzrosnąć do niemal 40%.

Źródło: Raport Instytutu Energetyki Odnawialnej „Rynek Fotowoltaiki w Polsce 2021”