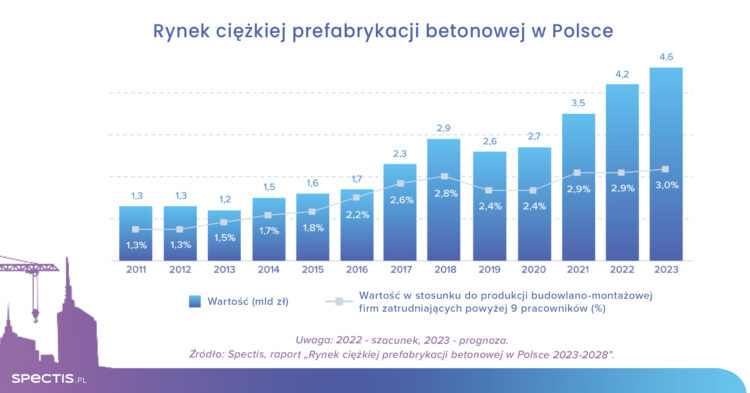

Całkowite przychody 50 największych producentów prefabrykatów w 2021 r. wyniosły rekordowe 5,5 mld zł, z czego 65% przypadło na elementy prefabrykowane. Oznacza to, że wartość rynku ciężkiej prefabrykacji betonowej w 2021 r. wyniosła rekordowe 3,5 mld zł.

Raport zatytułowany „Rynek ciężkiej prefabrykacji betonowej w Polsce 2023-2028” przygotowała firma badawcza Spectis.

Analitycy Spectis szacują, że w 2022 r. dynamika rynku prefabrykacji nieco spowolniła a jego wartość wyniosła 4,2 mld zł, co przekłada się na blisko 20% wzrost w ujęciu nominalnym. Prognoza Spectis zakłada natomiast, że w 2023 r. nominalna dynamika rynku wyhamuje do blisko 10%. Wzrost ten będzie głównie odzwierciedlaniem dalszego wzrostu kosztów produkcji. Z tego samego powodu dalszych wzrostów wartości rynku spodziewać się można w latach kolejnych, w wyniku czego do 2025 r. wartość rynku sięgnie 5 mld zł.

Od dekady sektor prefabrykacji konsekwentnie powiększa swój udział w gospodarce, zarówno w odniesieniu do wartości PKB jak i wartości rynku budowlanego (z wyjątkiem słabszych lat 2019-2020). W porównaniu z krajami skandynawskimi czy rynkiem niemieckim, wciąż jest to jednak udział niewielki, co świadczy o dużym potencjale dla dalszych wzrostów.

>>> Budynki modułowe prefabrykowane

>>> Domy jednorodzinne prefabrykowane od A do Z

Fot. Björn Wylezich – stock.adobe.com

Prefabrykacja betonowa – segmenty rynku

Największym segmentem rynku ciężkiej prefabrykacji pozostaje grupa elementów strukturalnych stosowanych w budownictwie kubaturowym, do której zaliczyć można takie elementy jak stopy i podwaliny fundamentowe, słupy, belki, dźwigary oraz schody. Aż 37 z 50 analizowanych firm zajmuje się wytwarzaniem tego typu elementów.

Drugie miejsce pod względem wielkości zajmuje segment stropów i balkonów, znajdujących zastosowanie zarówno w budownictwie mieszkaniowym jak i niemieszkaniowym. Jest to najliczniej reprezentowany segment produktowy – aż 41 z 50 analizowanych podmiotów posiada w ofercie tego typu rozwiązania.

Trzecim pod względem wartości jest segment ścian kubaturowych (awans z czwartego miejsca). Ponad połowa z 50 analizowanych firm deklaruje produkcję ścian, przy czym rzadko są one podstawowym produktem firm.

Czwartym największym segmentem rynku są strunobetonowe podkłady kolejowe, które jeszcze kilka lat temu plasowały się na drugim miejscu. Tak znacząca korekta wynika z wyraźnego wyhamowania aktywności inwestycyjnej spółki PKP PLK.

Obok głównych segmentów rynku, wyróżnić można także kilka mniejszych specjalizacji, często reprezentowanych tylko przez jedną bądź dwie firmy. Są to takie kategorie jak łazienki modułowe, pale fundamentowe, słupy, wieże i żerdzie czy produkty dla rolnictwa. Rynek dopełniają takie grupy jak doki przeładunkowe, belki mostowe, płyty i ścianki peronowe, płyty drogowe i tramwajowe, ściany i mury oporowe czy ekrany akustyczne.

>>> Prefabrykaty łukowe z betonu lekkiego zbrojone prętami GFRP

Prefabrykacja betonowa w kolejnych latach

W perspektywie długoterminowej dynamika rynku uzależniona będzie w dużej mierze od konsekwentnej realizacji rządowych zapowiedzi inwestycyjnych, szczególnie w obszarze dużych inwestycji energetycznych, startu inwestycji kolejowych współfinansowanych z budżetu unijnego na lata 2021-2027 oraz realizacji Centralnego Portu Komunikacyjnego, która stwarza ogromne możliwości, jeśli chodzi o wykorzystanie elementów prefabrykowanych. Kluczowymi segmentami stabilizującymi wyniki branży pozostaną natomiast segmenty budynków wielomieszkaniowych oraz przemysłowo-magazynowych.

Bartłomiej Sosna, Ekspert rynku budowlanego, Spectis