Jaki udział przy wznoszeniu budynków w Polsce mają silikaty? W jakich typach konstrukcji najczęściej się je wykorzystuje? Z jakimi wyzwaniami musi zmierzyć się branża silikatowa w najbliższym czasie?

Branża budowlana nie jest szczególnie dynamicznie zmieniającą się gałęzią przemysłu. Wdrażanie nowych rozwiązań (aby zakończyło się sukcesem) wymaga czasu, dużego nakładu energii oraz stopniowego wzrostu przekonania rynku. Rynek polski nie jest zamknięty na innowacyjność, jednakże podchodzi do niej z ostrożnością i z oceną nacechowaną głównie językiem korzyści (finansowych, wykonawczych, wizualnych itp.). Producenci materiałów budowlanych, chcąc dopasować ofertę do potrzeb i wymagań polskich budów, od wielu lat kontynuują pracę edukacyjną, legislacyjną oraz komunikacyjną z pozostałymi uczestnikami procesu budowlanego. Jak działania te odzwierciedlają się w efektach, można zaobserwować na przykładzie branży silikatowej.

Dlaczego gęstość silikatów ma kluczowe znaczenie w decyzjach inwestorskich?

Gęstość jest podstawowym parametrem wpływającym na decyzję dotyczącą doboru materiałów ściennych, niezależnie od tego, czy inwestor ma tego świadomość, czy też nie. To ona definiuje najistotniejsze cechy materiałowe – mówi Joanna Nowaczyk, ekspertka Stowarzyszenia Producentów Silikatów „Białe murowanie”. – Wraz z jej wzrostem następuje wzrost wytrzymałości na ściskanie oraz zwiększenie izolacyjności akustycznej, jednocześnie zachodzi również mniej pożądana zmiana parametrów – zmniejsza się izolacyjność termiczna materiału ściennego i rośnie masa muru, a tym samym rośnie obciążenie elementów nośnych obiektu – dodaje.

Silikaty są elementami o wysokiej gęstości (dochodzącej nawet do 2200 kg/m3), pozwalają zatem na wznoszenie ścian o najwyższych poziomach wytrzymałości na ściskanie, dobrze izolujących przed przenoszeniem niechcianych dźwięków. Taka charakterystyka materiałowa powoduje, że elementy silikatowe są wybierane najczęściej do realizacji obiektów wielorodzinnych. Szacuje się, że w ostatnich trzech latach 70–73% produkcji silikatowej było wykorzystywane do realizacji ścian w obiektach wielorodzinnych. Natomiast w perspektywie ostatnich dziesięciu lat udział silikatów w ścianach obiektów wielorodzinnych zdecydowanie wzrósł – uważa się, że miał na to duży wpływ wzrost świadomości akustycznej, zarówno wśród inwestorów, jak i użytkowników końcowych, dla których wyciszenie mieszkań stało się jednym z priorytetów. Zdecydowanie mniejsza część polskiej produkcji silikatowej znajduje zastosowanie w obiektach jednorodzinnych – jest to udział nieprzekraczający 5%, a także obiektach niemieszkaniowych – powyżej 25%.

Fot. stock.adobe/Ewa Cieszyńska

Silikaty w budownictwie – rozwiązania konstrukcyjne

Rodzaj obiektów, w których pojawiają się elementy silikatowe, określa jednocześnie, jakie rozwiązanie konstrukcyjne w przypadku technologii silikatowej jest najpopularniejsze. Ponad 80% produkcji silikatowej przypada sumarycznie na obiekty wielorodzinne, hotelowe, biurowe, handlowo-usługowe oraz sportowe – obiekty, które w większości zaprojektowane zostały w konstrukcji szkieletowej. Dlatego też większość obiektów silikatowych obecnie wznoszonych to obiekty o konstrukcji szkieletowej.

– Takie rozwiązanie niewątpliwie ma swoje zalety, np. w postaci umożliwienia realizacji inwestycji z dużą liczbą kondygnacji, natomiast niemalże niewykorzystywana jest w nim wysoka wytrzymałość elementów silikatowych wypełniających konstrukcję – nośność konstrukcji zależy od nośności szkieletu – wyjaśnia Joanna Nowaczyk, ekspertka Stowarzyszenia „Białe murowanie”. – Na wykorzystanie bardzo dobrych parametrów wytrzymałościowych silikatów pozwala konstrukcja murowa, będąca kiedyś podstawowym rozwiązaniem konstrukcyjnym budynków ze ścianami murowanymi oraz konstrukcja skrępowana – dodaje.

To rozwiązania konstrukcyjne obecnie rzadziej stosowane, jednakże należy podkreślić, że jest dużo bardziej odporne na pojawienie się zjawiska zarysowania. W przypadku tradycyjnej konstrukcji murowej nośność konstrukcji zależy wyłącznie od nośności muru, natomiast w przypadku muru skrępowanego nośność konstrukcji jest wyższa od nośności samego muru (zależy zarówno od nośności muru, jak i żelbetu).

Fot. Stowarzyszenie Producentów Silikatów „Białe murowanie”

>>> Silikaty w budownictwie tradycyjnym i niskoenergetycznym

>>> Jak zbudować kanały wentylacyjne przy pomocy elementów silikatowych?

>>> Murowanie z betonu komórkowego i silikatów

>>> Jak uniknąć docięć przy wznoszeniu przegród murowych z silikatów?

Jak zmieniał się udział poszczególnych technologii w rynku materiałów ściennych w Polsce?

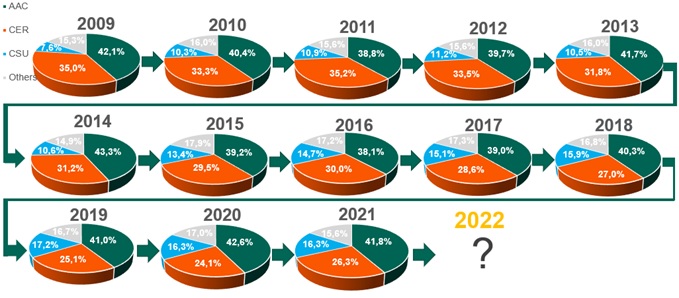

Rynek materiałów ściennych w Polsce w latach 2009–20211

Pomimo tego, że podsumowanie ostatniego dziesięciolecia sugerowałoby analizę udziału produkcji silikatowej wyłącznie w latach 2012–2021, ze względu na duże zmiany, które nastąpiły od roku 2009, warto nieco ją rozszerzyć. Z przedstawionych diagramów, ilustrujących udział w rynku elementów silikatowych, można wyciągnąć dwa podstawowe wnioski:

- nastąpił wzrost udziału elementów silikatowych w rynku materiałów ściennych od wartości 7,6% w roku 2009, do wartości 16,3% w roku 2021 (z rekordowym udziałem 17,2% w roku 2019) – ilość silikatów na rynku rosła ponaddwukrotnie, tym samym zwiększając ilość silikatowych obiektów tworzących polski krajobraz,

- zmniejszenie udziału r/r nastąpiło tylko w latach 2012–2013 oraz 2019–2020 i nie przekroczyło nawet 1% – w pozostałych latach można było zauważyć systematyczny wzrost udziału elementów silikatowych w rynku, co jest jednoznacznym potwierdzeniem zarówno wzrastającego zapotrzebowania, jak i zainteresowania materiałem.

Porównanie produkcji materiałów silikatowych 9M 2022 [tm3] vs. 9M 2021 [tm3], tj. 1130 vs. 11052, wskazuje na 2,3-procentowy wzrost i pozwala mieć nadzieję, że udział materiałów silikatowych w rynku materiałów ściennych w ujęciu rocznym 2022 roku wypadnie nie gorzej, niż wskazany na diagramie udział w roku 2021.

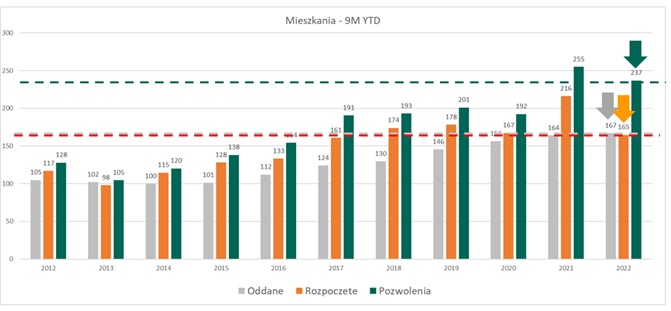

Budownictwo mieszkaniowe w Polsce na przestrzeni 10 lat (tys. mieszkań)2

Budownictwo mieszkaniowe w Polsce na przestrzeni 10 lat – 9M YTD

Dokonując analizy r/r dziewięciu miesięcy budownictwa mieszkaniowego w Polsce w zakresie obiektów oddanych, rozpoczętych oraz obiektów, dla których zostało wydane pozwolenie na budowę, można wysnuć wniosek, że lata 2012–2021 były bardzo dobrym czasem dla rozwoju budownictwa mieszkaniowego w Polsce. Poza pojedynczymi wahaniami następował niemalże stały wzrost w każdym z analizowanych zakresów. Analiza 9M roku 2022 pokazuje zmianę dynamiki. Wprawdzie wzrosła liczba obiektów oddanych do użytkowania, jednakże zmalała liczba zarówno obiektów rozpoczętych (ściany wznoszone w ciągu najbliższych 6 miesięcy), jak i zmalała liczba wydanych pozwoleń na budowę (ściany wznoszone w okresie 6–24 miesięcy) – takie dane mogą wskazywać, że branżę budowlaną (a tym samym branżę materiałów ściennych) czeka wstrząs – czas pokaże o jakiej amplitudzie.

Wyzwania branży silikatowej na najbliższą przyszłość

– Niewątpliwym wyzwaniem zarówno dla branży silikatowej, jak i dla całej branży budowlanej (wyzwaniem powiązanym również z wyżej opisaną tendencją w budownictwie mieszkaniowym) jest spadek siły nabywczej, będący efektem m.in. inflacji oraz utrudnionego kredytowania – wskazuje Joanna Nowaczyk. – Jednakże wzrost cen daje efekt nie tylko w spadku siły nabywczej. Objawia się on również we wzroście kosztów wytworzenia produkcji, takich jak: ceny energii, surowców, paliw czy kosztów pracy. Producenci muszą podjąć takie działania, aby produkować lepiej, efektywniej, tak aby wzrastające koszty wytworzenia były jak najmniej odczuwalne dla odbiorcy końcowego – doprecyzowuje.

Dwoma kolejnymi kierunkami zmian w polskim budownictwie jest cyfryzacja oraz wymagania środowiskowe. Obydwa mają również wpływ na producentów materiałów budowlanych, którzy muszą dostosować swoją ofertę oraz usługi zarówno do zmieniających się wymagań – zrównoważony rozwój już w tym momencie jest jednym z istotniejszych kryteriów dla projektantów3, jak i do tempa zachodzących zmian.

Wyzwania na przyszłość – zrównoważony rozwój

Sektor budowlany odpowiada za ok. 40% zużycia energii i ok. 36% emisji gazów cieplarnianych – jest więc bardzo wysokoemisyjny. W budownictwie musi nastąpić duża transformacja, aby osiągnąć cel zerowej emisyjności do 2050 roku. Reforma budownictwa dotyczy także branży producenckiej.

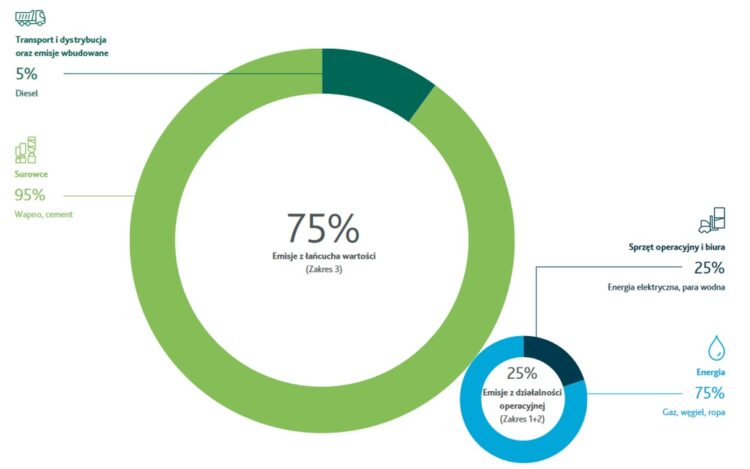

Podział emisji na przykładzie H+H Polska Sp. z o.o.4

W przypadku produkcji elementów silikatowych większość emisji to emisje z zakresu 3, czyli wynikające z używanych surowców, transportu i dystrybucji oraz emisje wbudowane; zdecydowanie mniejszą część zajmują emisje z działalności operacyjnej (zakres 1+2).

Producenci materiałów budowlanych mogą przyjąć dążenie do różnych celów zrównoważonego rozwoju, mogą również przyjąć różne drogi ograniczania emisyjności swoich produktów. Natomiast wszystkich powinien łączyć wspólny cel traktowania Ziemi z należytą uwagą i wrażliwością, by wciąż pozostawała pięknym domem dla kolejnych pokoleń.

Przykładowe Cele Zrównoważonego Rozwoju przyjęte przez H+H International A/S4

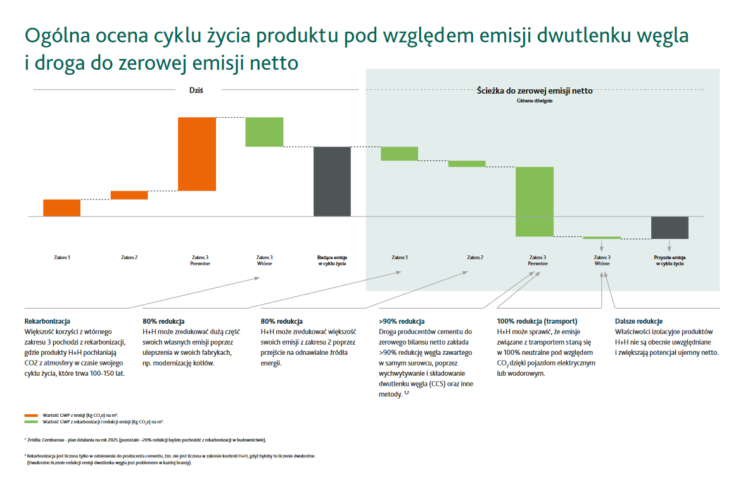

Przykładowa ścieżka do zerowej emisji netto przyjęta przez H+H International A/S4

Źródło: Stowarzyszenie Producentów Silikatów „Białe murowanie”

1 Źródło: „Materiały Budowlane”, Wydanie kwietniowe (roczne, ostatni nr 2022-04) – autor: Lech Misiewicz (na podstawie danych GUS).

2 Źródło: GUS.

3 Źródło: Raport „Dlaczego zrównoważony rozwój, to klucz do wyboru twojej oferty”, BIM Object.

4 Źródło: Raporty Zrównoważonego Rozwoju H+H.

Polecamy: Produkty budowlane