W czwartym rocznym raporcie o kosztach firma CAS zaprezentowała rzeczywiste zmiany kosztów dużych projektów budowlanych realizowanych przez generalnych wykonawców. W ramach przeprowadzonych analiz przedstawiono również potencjalny wpływ wzrostu kosztów pozyskania czynników produkcji na modelowe projekty.

W raporcie1 wykorzystano dane, które firma CAS uzyskała w ramach realizacji 122 projektów budowlanych (o łącznej wartości ok. 15,07 mld zł netto). Pracownicy firmy uczestniczyli w nich jako eksperci stron lub jako biegli sądowi w sporach budowlanych. Dane te zostały zagregowane i przedstawione w sposób uniemożliwiający identyfikację poszczególnych projektów ze względu na zobowiązania co do poufności informacji wejściowych.

Nowością w tegorocznym wydaniu raportu jest moduł obejmujący wskaźniki kosztowe dla rynku energetycznego, w związku z czym opisuje on zmiany kosztów dla czterech głównych sektorów budownictwa w Polsce.

Zaprezentowane badania kosztów obejmują okres od 2016 r. do końca września 2023 r. Firma CAS rozpoczęła gromadzenie danych w roku 2015, który stanowi punkt odniesienia dla kolejnych lat. Analizę zmian rozpoczęto w roku 2016, kiedy to w fazę wykonawczą weszły projekty Programu Budowy Dróg Krajowych 2014–2023, a zakończono w III kwartale 2023 r., gdy po dwóch zdarzeniach nadzwyczajnych (pandemia COVID-19 oraz wojna w Ukrainie) wyczekiwaliśmy względnej stabilizacji dynamiki zmian kosztów.

Fot. © TrendyImages – stock.adobe.com

Koszty w budownictwie 2016–2023 – kluczowe ustalenia

Analizy przeprowadzone przez CAS na potrzeby raportu wykazały, że w latach 2016–2023 doszło do nadzwyczajnych zmian na rynku budowlanym, skutkujących wzrostem kosztu pozyskania czynników produkcji budowlanej, co z kolei przełożyło się na zwiększenie wydatków na realizację inwestycji. Wzrosty dotyczyły wszystkich analizowanych sektorów budownictwa (drogowego, kolejowego, kubaturowego i energetycznego).

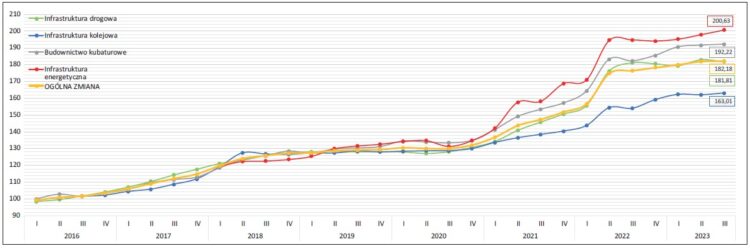

Od I kwartału 2015 r. do III kwartału 2023 r. wzrost kosztów realizacji dla budownictwa wyniósł łącznie 82,18%.

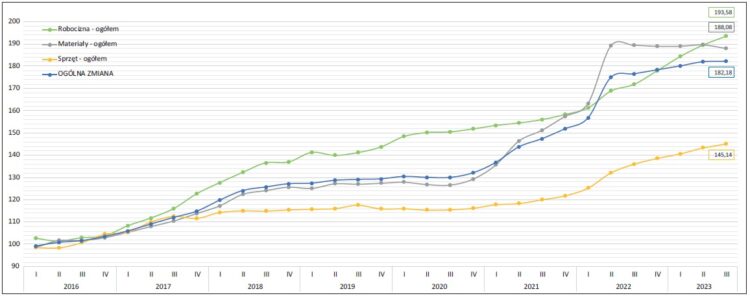

W podziale na czynniki produkcji największe zwyżki kosztów zaobserwowano w zakresie robocizny – łącznie średnio o 93,58%. Ceny materiałów wzrosły łącznie średnio o 88,08%.

Z kolei w podziale na sektory najbardziej zwiększyły się koszty w sektorze inwestycji w infrastrukturę energetyczną – łącznie średnio o 100,63%, dalej budownictwa kubaturowego – 92,22% i drogowego – 81,81%.

>>> Budowlane spółki giełdowe dominują w zestawieniu dłużników

>>> Rynek nieruchomości w Europie Środkowo-Wschodniej w 2023 r.

Warto odnotować, że wzrost inflacji2 w tym samym czasie wyniósł „zaledwie” 45,83%, co dobitnie pokazuje, że koszty w budownictwie rosną bardziej niż inflacja. Wzrosty kosztów ujętych w analizie wystąpiły najsilniej w trzech okresach obejmujących:

- lata 2017–2018– czas boomu spowodowanego krajowymi czynnikami popytowymi, kumulacją inwestycji budowlanych powodującą wzrost zapotrzebowania na materiały oraz niedoborami siły roboczej i kadry inżynierskiej, napędzającymi wzrost kosztów pracy;

- IV kwartał 2020 r.–koniec 2021 r. – okres, w którym uwidoczniły się następstwa pandemii COVID-19 związane ze znoszeniem ograniczeń sanitarnych i odmrożeniem gospodarek oraz wystąpiło wiele nieprzewidywalnych jednorazowych zdarzeń o globalnych skutkach;

- od 24 lutego 2022 r. do teraz – okres, w którym trwa rosyjska inwazja na Ukrainę, tragiczna w skutkach humanitarnych, a także niosąca poważne konsekwencje gospodarcze. Z powodu wybuchu wojny przerwane zostały lub poważnie zachwiane łańcuchy dostaw i powiązań gospodarczych zarówno poprzez same działania wojenne, jak i daleko idące, globalne konsekwencje polityczno-gospodarcze. Rynki doświadczyły bezprecedensowych niedoborów w bardzo szerokim zakresie, a ich najpoważniejszą konsekwencją stał się światowy kryzys energetyczny. Przy czym nadal odczuwane były skutki pandemii i związane z nią zmiany rynkowe. Nie tylko więc sama wojna, ale też charakter oddziałujących na rynki zdarzeń i złożoność procesów sprawiły, że te zmiany rynkowe obejmujące gwałtowny wzrost kosztów materiałów należy również uznać za nieprzewidywalne.

Na przestrzeni 2023 r. średnie ceny materiałów ustabilizowały się na wysokim poziomie i nie rosły, stawki za niektóre asortymenty po spektakularnych szczytach nawet istotnie spadły, wzrost kosztów jest natomiast napędzany utrzymującą się dynamiką wynagrodzeń. Co istotne, stabilizacja cen widoczna na wyższym poziomie agregacji danych przy bliższym spojrzeniu w dalszym ciągu okazuje się pozorna, zaś poszczególne ceny i trendy wciąż wykazują znaczną dynamikę oraz zmienność.

Wykres 1. Zmiany kosztów realizacji inwestycji dla sektorów według raportu CAS

Koszty w budownictwie 2016–2023. Wyniki badań z raportu

Na wykresie 1 przedstawiono zmiany kosztów realizacji modelowych inwestycji w podziale na infrastrukturę drogową, kolejową, energetyczną, budownictwo kubaturowe oraz ogółem dla całego budownictwa. Widać, zgodnie z tym co zostało opisane wcześniej, że z pierwszą falą znacznych wzrostów kosztów mieliśmy do czynienia od 2017 r. aż do II–III kwartału 2018 r., natomiast obecnie, tj. od I kwartału 2021 r., obserwujemy kolejne wzrosty związane w głównej mierze z sytuacją na rynkach światowych oraz od II kwartału 2022 r. z wpływem konfliktu zbrojnego w Ukrainie na gospodarkę.

Z kolei na wykresie 2 widać zróżnicowanie wzrostów kosztów w zależności od rodzaju danego czynnika produkcji (robocizna, materiały, sprzęt). Należy podkreślić, że w 2021 i 2022 r. nie tylko wysokie ceny materiałów, ale i problemy z ich dostępnością były głównymi okolicznościami zakłócającymi realizację inwestycji budowlanych.

Wykres 2. Zmiany kosztów czynników produkcji według raportu CAS

Sytuacja w budownictwie w latach 2020–2023

Okres od II kwartału 2020 r. do końca 2021 r. w światowej gospodarce upłynął pod znakiem pandemii COVID-19 oraz kryzysu spowodowanego ograniczeniami w wielu dziedzinach życia, wprowadzanymi przez rządy państw w celu zapobiegania ogniskom zakażeń. Pandemia doprowadziła do dużej niepewności na rynkach. Początkowo znacznie ograniczono produkcję budowlaną i popyt na materiały, co w konsekwencji wespół z ograniczeniami skutkowało także zmniejszeniem ich podaży.

Od lutego 2022 r. światowa gospodarka pozostaje pod wpływem zdarzeń związanych z inwazją Rosji na Ukrainę, ograniczeniem dostępności wielu kluczowych surowców, w tym przede wszystkim energetycznych, oraz ograniczeniami w światowej wymianie handlowej i finansowej, wprowadzanymi jako sankcje gospodarcze nakładane na Rosję i Białoruś. Zdarzenia tego okresu nałożyły się na trwające i odczuwalne skutki pandemii COVID-19.

Na początku okresu pandemii inflacja wykazywała trendy spadkowe: od 4,7% jeszcze w lutym 2020 r. do 2,4% w lutym 2021 r. Z kolei luty 2022 r. (czyli miesiąc wybuchu wojny w Ukrainie) zamknął się wzrostem cen r/r na poziomie 8,5%. Od tego czasu notujemy już szczyty wzrostów inflacji – najwyższe poziomy pomiędzy sierpniem 2022 r. a marcem 2023 r. W październiku 2022 r. wskaźnik CPI wyniósł 17,9% r/r, następnie nieco spadł, by w lutym 2023 r. osiągnąć rekordowe 18,4%. Ten poziom zanotowano w Polsce ostatnio przed ćwierćwieczem, w 1997 r.

Rada Polityki Pieniężnej w okresie pandemii obniżyła stopy procentowe z 0,5% dla stopy referencyjnej stopniowo aż do 0,1% w maju 2020 r. Na wzrost inflacji w październiku 2021 r. zareagowała w sposób adaptacyjny, podwyższając stopy procentowe łącznie aż o 665 punktów bazowych (500 punktów w samym 2022 r., 400 po napaści Rosji na Ukrainę) do 6,75% dla stopy referencyjnej. Obniżenie stopy referencyjnej nastąpiło dopiero we wrześniu 2023 r. do 6,00% (wywołując jednak od razu spektakularne spadki wartości złotówki wobec najważniejszych walut).

Stopa bezrobocia wzrosła na przestrzeni 2020 r. (z 5,2% w grudniu 2019 r. do 7,0% w styczniu 2021 r.), jednak już przed wybuchem wojny w Ukrainie w lutym 2022 r. spadła do poziomu 5,9%, a potem spadała dalej, osiągając w połowie 2023 r. równe 5%.

Pierwszy rok pandemii naznaczony był przez znaczne zmniejszenie dynamiki gospodarczej. Podczas pierwszych trzech kwartałów 2020 r. zarówno PKB, jak i dynamika produkcji budowlanej wyraźnie spadały. Dynamika PKB aż do I kwartału 2021 r. osiągała wartości ujemne, drugi kwartał 2021 r. przyniósł już wyraźny wzrost, jednak wiązało się to w znacznej mierze z niskim poziomem odniesienia, czyli ogromnymi spadkami w II kwartale 2020 r. Od tego czasu PKB Polski znów stale rósł, a nasz kraj na tle innych gospodarek europejskich stał się wręcz liderem postpandemicznego ożywienia. Początek 2023 r. przyniósł załamanie dynamiki PKB, pierwsze półrocze 2023 r. naznaczone jest ujemnymi jej poziomami.

Dynamika produkcji budowlanej także była ujemna od początku pandemii aż do I kwartału 2021 r. Budownictwo zaczęło rosnąć od maja 2021 r. r/r (co również jest zasługą niskiego poziomu odniesienia z okresu pandemii) i od tego czasu rośnie bez przerwy, najszybciej na początku 2022 r. (aż 27,6% r/r w marcu 2022 r., wobec spadków sprzed roku).

Nawet po tym okresie wartości dynamiki produkcji budowlanej były dodatnie. Pierwsza połowa 2023 r. przyniosła jednak spadki w tym zakresie. W marcu i maju dynamika ta osiągnęła nawet wartości ujemne (co z kolei jest negatywnym odbiciem szczytów sprzed roku).

Lata 2020–2023 to okresy znacznych i gwałtownych zmian trendów gospodarczych, kształtowanych przez wyjątkowe wydarzenia o globalnych skutkach. Sytuacja w budownictwie jest silnie uzależniona od ogólnej sytuacji na rynku. Do III kwartału 2020 r. ceny czynników produkcji budowlanej pozostawały stabilne, a w niektórych przypadkach nieznacznie spadły.

Od IV kwartału 2020 r. rozpoczął się ponowny, dynamiczny trend wzrostów cen w budownictwie, który jeszcze gwałtownie przyspieszył po wybuchu wojny w Ukrainie. Od III kwartału 2022 r. nastąpiła stabilizacja kosztów na bardzo wysokim poziomie po gwałtownych wzrostach poprzednich okresów. Korekta cen materiałów nie powoduje jednak spadku kosztów ogółem, ponieważ utrzymuje się silny trend wzrostowy stawek robocizny, a z powodu wysokich kosztów finansowania i utrzymujących się wysokich cen paliw wzrastają także koszty pracy sprzętu. Ogólnie więc dynamika kosztów w budownictwie pozostaje dodatnia.

Od I kwartału 2020 r. (względem IV kwartału 2019 r.) do III kwartału 2023 r. rzeczywisty średni wzrost kosztów realizacji projektów budowlanych wyniósł łącznie 40,84%.

Koszty w budownictwie 2016–2023. Podsumowanie

Informacje uzyskane przez CAS z wielu projektów dają bardzo szeroką wiedzę na temat rynku budowlanego i panujących trendów na przestrzeni ostatniego dziesięciolecia. Szczegółowe dane, pozyskane w ramach naszej działalności, zostały wykorzystane do monitorowania zmian cen na rynku budowlanym. Wyniki tych obserwacji są przedmiotem raportu na temat zmian kosztów w budownictwie. Dane, do których mieliśmy dostęp, to dokumenty wskazujące rzeczywiste koszty ponoszone przez wykonawców na pozyskanie czynników produkcji. Na potrzeby raportu przeanalizowaliśmy koszty ponoszone przez wykonawców realizujących projekty o łącznej wartości ponad 15 mld zł.

Analizy przeprowadzone przez CAS wykazały, że w latach 2016–2022 doszło do zmian na rynku budowlanym skutkujących wzrostem kosztu pozyskania czynników produkcji, co z kolei przełożyło się na zwiększenie kosztów realizacji inwestycji przez generalnych wykonawców.

Dynamiczny wzrost wydatków spowodował spadek rentowności obecnie realizowanych, długookresowych projektów budowlanych. Koszty realizacji inwestycji ogólnie ustabilizowały się na przestrzeni ostatniego roku, jednak pozostają wciąż na bardzo wysokim poziomie.

Na korektę w zakresie cen niektórych materiałów (w szczególności tych, które najbardziej wystrzeliły w górę po wybuchu wojny w Ukrainie) nakładają się obecnie:

- rosnąca dynamika wynagrodzeń spowodowana państwową polityką społeczną (m.in. regularnymi podwyżkami minimalnego wynagrodzenia), presją wynikającą z inflacji oraz utrzymującym się popytem na siłę roboczą;

- wciąż bardzo wysokie ceny paliw;

- rekordowe stopy procentowe powodujące wzrost kosztu kapitału, w tym np. leasingu, mające wpływ na koszt pracy sprzętu budowlanego.

Jeśli wziąć pod uwagę ogólną dekoniunkturę, spadki w zakresie PKB i dynamiki produkcji budowlanej, ale także niedobory w zakresie środków z KPO, to widać, że mamy do czynienia z wyraźnym spowolnieniem inwestycyjnym, które prowadzić będzie w najbliższym czasie do obniżenia przychodów firm budowlanych, a to do wzrostu konkurencji cenowej pomiędzy przedsiębiorstwami i w konsekwencji do spadku marż oraz pogorszenia wyników firm.

Wszelkie prognozowanie gospodarcze jest w tych warunkach obarczone ryzykiem, a określenie faktycznego wpływu zmian rynkowych na koszty realizacji inwestycji budowlanych wymaga dokładniejszych analiz odzwierciedlających udział poszczególnych trendów oraz dokładnego wskazania momentu określenia i poniesienia kosztów.

Sytuacja dużych podmiotów z sektora budownictwa wydaje się wciąż stabilna, jednak w 2023 r. zwraca już uwagę rekordowa liczba niewypłacalności firm budowlanych.

Budownictwo jest branżą podwyższonego ryzyka ze względu na jej cykliczny charakter i ponadprzeciętną wrażliwość na wahania koniunktury. Jednym z mechanizmów minimalizujących ryzyko wykonawcy długookresowych kontraktów, o który winien on zabiegać, są efektywne klauzule waloryzacyjne – narzędzia mające zrekompensować jego straty wynikające z nieprzewidzianego wzrostu kosztów realizacji zamówienia.

Analizę przedstawioną w raporcie należy traktować jako wskazanie ogólnych tendencji rynkowych w zakresie wzrostu kosztów w budownictwie. Nie oznacza to jednak, że wszystkie realizowane projekty budowlane podlegały takim samym niekorzystnym czynnikom determinującym zmianę kosztu. W konsekwencji zmiany kosztu realizacji dla danego projektu budowlanego powinny podlegać ocenie indywidualnej.

Co dalej?

Wojna w Ukrainie wstrząsnęła całym światem i miała ogromny wpływ na jego gospodarkę. Również rynek budowlany w Polsce pozostawał pod jej przemożnym wpływem. Zmienność sytuacji geopolitycznej powoduje, iż wszelkie prognozy makroekonomiczne obarczone są dziś bardzo wysokim stopniem niepewności, natomiast pewne jest, że wojna w Ukrainie negatywnie wpłynęła na koszty realizacji inwestycji budowlanych w Polsce.

Trudno jest przewidzieć dalszy rozwój wydarzeń, w tym stopień eskalacji i czas trwania działań wojennych za naszą wschodnią granicą, jednak na pewno nie sprawdził się scenariusz szybkiego zakończenia wojny oraz powrotu do normalnych relacji gospodarczych z Rosją. Wiele wskazuje na to, że działania wojenne mogą być długotrwałe i wyniszczające, a nawet jeśli udałoby się doprowadzić do ich zakończenia, to skala zniszczeń oraz polityczno-gospodarczych skutków wojny, w tym sankcji nakładanych na Rosję i Białoruś, jest na tyle poważna, że doprowadzi do trwałych zmian w układzie sił w światowej gospodarce.

Pomimo pozornej zmiany trendów i względnej stabilizacji kosztów nasze rozważania oraz główne wnioski z ubiegłorocznego raportu pozostają aktualne i w tym roku. Z powodu wysokich kosztów, a także ograniczenia podaży materiałów i usług spadają marże przedsiębiorstw budowlanych, wiele z nich doznaje strat, a realizacja niektórych zadań inwestycyjnych opóźnia się lub staje się zagrożona. Istotnym tematem negocjacji inwestorów i wykonawców pozostają wciąż mechanizmy waloryzacyjne, mające za zadanie dostosować wysokość wynagrodzenia do zwiększonych kosztów realizacji, a także określić podział ryzyka wzrostu kosztów pomiędzy strony umowy.

1 Pełna treść raportu do pobrania z: https://caservices.pl/raport-o-kosztach-w-budownictwie-2016-2023/.

2 Na podstawie Wskaźnika cen towarów i usług konsumpcyjnych publikowanego przez Główny Urząd Statystyczny.

mgr inż. Piotr Anisiewicz

starszy specjalista ds. kosztów CAS Sp. z o.o.