Przejawy pandemii w budownictwie wystąpiły z umiarkowanym nasileniem. W porównaniu z innymi gałęziami gospodarki były dość łagodne, ale postępowały konsekwentnie, siejąc największe spustoszenie w sektorze obiektów handlowych, produkcyjnych i hotelowych.

Kompas Inwestycji pozyskiwał od 16 marca 2020 r. dane dotyczące projektów zamrożonych w związku z sytuacją epidemiologiczną. Informacje na przestrzeni kolejnych miesięcy były aktualizowane na bieżąco w oparciu o bezpośredni kontakt z inwestorami, projektantami i wykonawcami.

Fot. stock.adobe

Epidemia a budownictwo

Stan podgorączkowy

W ciągu dwóch pierwszych tygodni monitorowania sytuacji w budownictwie liczba wstrzymanych inwestycji szybko osiągnęła poziom 92, a ich łączna wartość wyniosła 3850,65 mln zł. Zamrożono projekty z niemal wszystkich podsektorów. Największe wstrzymane inwestycje: fabryka w Opolu (ok. 800 mln zł), biurowa realizacja w Poznaniu (ok. 400 mln zł), huta szkła na Lubelszczyźnie (400 mln zł), galeria handlowa w Płocku (ok. 220 mln zł) i pięciogwiazdkowy hotel w Pobierowie (200 mln zł). Firmy działające na rynku budowlanym sygnalizowały problem z dostępem do podwykonawców i niektórych materiałów, w związku z opóźnieniami dostaw podzespołów z Niemiec, Włoch, Hiszpanii, Chin i Azji – np. wind czy schodów ruchomych.

Rys. 1. Liczba inwestycji wstrzymanych – dane serwisu Kompas Inwestycji od 16 marca do 30 października 2020 r.

W połowie kwietnia 2020 r. Kompas Inwestycji odnotował 127 projektów wstrzymanych ze względu na sytuację epidemiologiczną. Ich łączna wartość to 4295,82 mln zł. To inwestycje z niemal wszystkich sektorów: mieszkaniowe (34), handlowo-usługowe (22), zakłady produkcyjne (22), magazynowe (20) i hotelowe (14). Największy przyrost wystąpił w sektorze biurowym – 18 projektów. Najwięcej wstrzymanych inwestycji odnotowano na Mazowszu – 24, na terenie woj. pomorskiego – 16, tyle samo w Wielkopolsce.

Rys. 2. Wartość inwestycji wstrzymanych (mln zł) – dane serwisu Kompas Inwestycji od 16 marca do 30 października 2020 r.

Wirus niepewności

Porównując pierwsze tygodnie kwietnia 2020 i 2019 r. widzimy, że o niemal połowę spadła liczba nowych inwestycji niemieszkaniowych, z kolei o 1/3 obniżyła się liczba mieszkaniowych. W kwietniu zmianie uległy kryteria udzielania kredytów hipotecznych, co przełożyło się na większą niepewność w branży deweloperskiej. Mniej banków było gotowych sfinansować 90%, a nawet 80% inwestycji. Wymagania odnośnie wkładu własnego podniosły banki: PKO BP (do 20%), BNP Paribas (20%), Pekao Bank Hipoteczny (20%), ING (30%) i BOŚ (tymczasowo 40%).

Zobacz też:

- Mieszkaniówka – stan na wrzesień 2020 r.

- Rynek budowlany w Polsce w 2020 roku skurczy się o 3-5%

- W czasie epidemii wzrosła sprzedaż farb

Na decyzje o przesunięciu rozpoczęcia nowych projektów wpływały realne lub spodziewane problemy z pozyskaniem finansowania, opóźniające się procesy administracyjne, a także ostrożność inwestorów czy deweloperów. Jak podał zarząd grupy J.W. Construction Holding, której spółki poza działalnością w sektorze mieszkaniowym prowadzą obiekty hotelowe, przy wydawaniu decyzji, zaświadczeń, postanowień w procesach administracyjnych czas do uzyskania danego dokumentu wydłużył się dwu-, a nawet trzykrotnie. W przypadku umów deweloperskich J.W. Construction – porównując dane za luty i marzec 2020 r. – odnotował spadek o ok. 45%.

Kiedy z końcem kwietnia rząd poinformował o planowanym złagodzeniu obostrzeń, sektor budowlany odetchnął z ulgą. Oddaliła się najczarniejsza perspektywa administracyjnego wstrzymania prac na budowach. Pod koniec miesiąca zmalała dynamika wstrzymywanych inwestycji, ich łączna liczba sięgnęła 150. W tym czasie największy przyrost zamrożonych projektów dotknął sektor mieszkaniowy. Ze względu na wolniejszą sprzedaż i zwroty w realizowanych projektach, deweloperzy przesuwali start wybranych inwestycji czy ich kolejnych etapów na kolejne kwartały.

Na koniec maja Kompas Inwestycji zarejestrował 170 wstrzymanych projektów o łącznej wartości 5810 mln zł. W jedenastym tygodniu monitorowania rynku budowlanego pod kątem wpływu pandemii koronawirusa odnotowano tylko trzy zamrożone projekty, zaś 6 zostało wznowionych. Z kolei w pierwszym tygodniu czerwca wynik wstrzymanych inwestycji zatrzymał się na poziomie 169 projektów.

Zmiana dynamiki

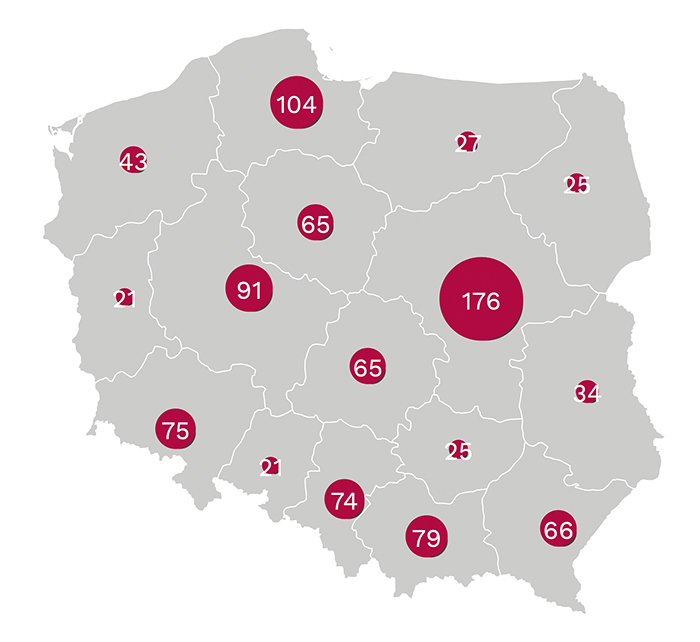

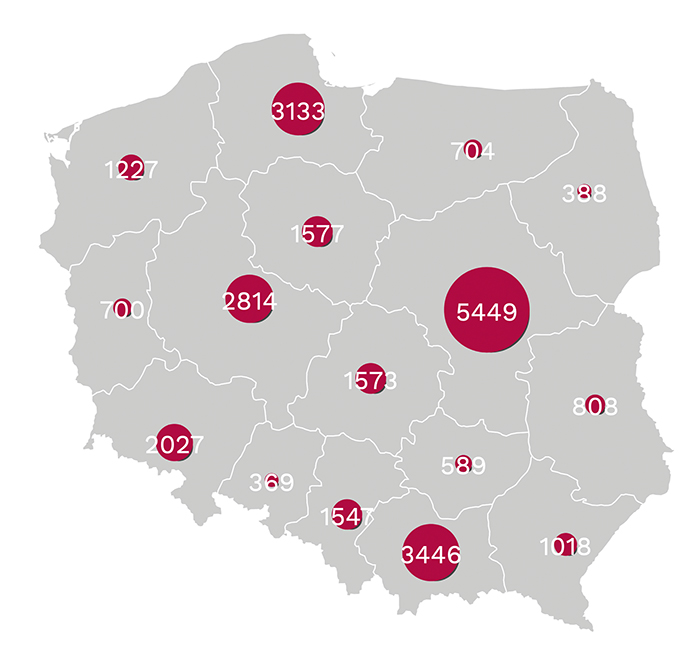

Efekt pandemii jest widoczny w skali inwestycji odłożonych na półkę. Można powiedzieć, że w szerszej perspektywie budownictwo zostało zarażone w jakimś sensie bezobjawowo. Od 16 marca 2020 r. w bazie serwisu Kompas Inwestycji zarejestrowano 991 projektów, które z różnych faz procesu inwestycyjnego (od zapowiedzi po prace porealizacyjne) zmieniły etap na wstrzymany. Najwięcej zamrożonych inwestycji zarejestrowano na Mazowszu (176), Pomorzu (104) i w Wielkopolsce (91). Ich łączna wartość to 27 377 mln zł. W analogicznym okresie poprzedniego roku było ich 637, tegoroczny wzrost to 56%.

Analizując sektory budownictwa, zauważamy, że sytuacja wygląda niepokojąco zwłaszcza w przypadku obiektów niemieszkaniowych. Tutaj wzrost rok do roku osiąga poziom 64%. W całym sektorze niemieszkaniowym rejestrujemy 636 projektów wstrzymanych o łącznej wartości 17 214 mln zł. 104 zamrożone inwestycje to obiekty handlowo-usługowe, 103 – zakłady produkcyjne, 99 – obiekty hotelowe, 77 – biurowe i 58 – magazynowe. W sektorze mieszkaniowym odnotowujemy 29-procentowy wzrost projektów wstrzymanych rok do roku. Jest ich 289. Tymczasem zamrożonych inwestycji inżynieryjnych jest jedynie 66, od ubiegłego roku rejestrujemy zaledwie 7-procentowy przyrost.

Przyglądając się ilościom złożonych wniosków o pozwolenie na budowę, tracimy optymizm odnośnie przełomu roku oraz pierwszej połowy 2021 r. W najliczniejszej kategorii budownictwa mieszkalnego jednorodzinnego przez pierwsze 8 miesięcy roku odnotowaliśmy spadek o blisko 13%, a w kategorii obejmującej budownictwo wielorodzinne aż o 26%. Gdy spojrzymy również na dane GUS, to ilość mieszkań przeznaczonych na sprzedaż i wynajem, na które wydano pozwolenia budowlane, spadła o prawie 6% w ujęciu rocznym. Biorąc pod uwagę, że analizowany okres obejmuje także pozwolenia dotyczące budów rozpoczętych już w tym roku, liczymy się ze sporym spadkiem nowych inwestycji mieszkaniowych w 2021 r. Jeszcze bardziej widoczne są spadki w branżach, na które bardzo wpłynęła pandemia. Ilość wniosków dotyczących nowych budynków handlu, gastronomii i usług zmalała w pierwszych ośmiu miesiącach o ponad 36%, a dotyczących obiektów biurowych i konferencyjnych o 35%. Dane z bazy Kompasu Inwestycji potwierdzają niestety ten trend i oceniamy, że ilość nowych inwestycji w 2021 r. będzie dużo niższa. Sytuację ratują projekty mieszkaniowe uruchomione w bieżącym roku, ponieważ ich budowa potrwa jeszcze w nadchodzącym roku, a ilość mieszkań, których realizację rozpoczęto w pierwszych ośmiu miesiącach, jest niższa niż rok temu, ale wyższa niż we wszystkich latach przed 2017 r. – ocenia Andrzej Kaczmarek, analityk Kompasu Inwestycji.

Szczególnie mocno odczuły skutki pandemii centra i galerie handlowe. Inwestorzy oraz banki finansujące tego typu inwestycje podchodzą do nowych projektów bardzo ostrożnie. Co ciekawe, nastroje są bardziej optymistyczne w sektorze parków handlowych. Te obiekty wydają się bardziej odporne na kolejne zawirowania związane z koronawirusem, ponieważ są uważane za miejsca bezpieczniejszych zakupów. Kryzys wywołany pandemią znacząco przyspieszył rozwój kanałów e-commerce, zastępujących zakupy w zwykłych sklepach.

W dalszej perspektywie inwestycje w ten sektor sprzedaży mogą wpłynąć na mniejszą dynamikę sprzedaży tradycyjnej, co z kolei przełoży się na mniejszy popyt na powierzchnie handlowe i spowolni komercjalizację kolejnych inwestycji. Z drugiej strony, sytuacja wpłynęła na rozwój rynku magazynowego, a miernikiem potencjału dalszego w nim wzrostu może być to, że e-commerce potrzebuje trzy razy więcej powierzchni magazynowej niż sektor tradycyjny.

Pandemia zmieniła również podejście deweloperów mieszkaniowych do procesu inwestycyjnego. Wiele projektów z 2020 roku zostało przesuniętych, inwestorzy decydują się na fazowanie większych etapów oraz ich zamianę tak, aby oferta możliwie jak najbardziej odpowiadała sytuacji na rynku. Potwierdzanie zapotrzebowania na kolejne etapy jest poprzedzone procesem przedsprzedaży na podstawie umów rezerwacyjnych.

Rozpoczęte budowy dróg z pewnością będą kontynuowane w 2021 roku, a poza sektorem inżynieryjnym spodziewamy się nowych inwestycji w logistyce magazynowej. Sytuacja w pozostałej części sektora niemieszkaniowego jest pod ogromnym znakiem zapytania. Sprawy nie polepsza słaba sytuacja finansowa samorządów i budżetu centralnego, co dodatkowo ograniczy projekty w tym sektorze. Budownictwo mieszkaniowe, zwłaszcza w dużych miastach, będzie kontynuowane, a decydującym czynnikiem wydają się być niskie stopy procentowe NBP które ułatwiają deweloperom finansowanie, a kupującym zaciąganie kredytów hipotecznych. Niskie stopy spowodowały również przeniesienie dotychczasowego zainteresowania lokatami na zakup mieszkań na wynajem – przewiduje Andrzej Kaczmarek.

Michał Oksiński

redaktor serwisu Kompas Inwestycji

Polecamy: Produkty budowlane