Budownictwo kolejowe w kraju obejmuje obecnie ponad 200 realizowanych i planowanych inwestycji o łącznej wartości prawie 120 mld zł. Wykonawców kolejowych niepokoi mała liczba nowych przetargów.

Budownictwo kolejowe w Polsce w 2021 i kolejnych latach było przedmiotem analizy firmy badawczej Spectis. W swoim raporcie „Budownictwo kolejowe w Polsce 2021–2026” określiła ona szacunkową wartość ponad 200 obecnie realizowanych i planowanych największych inwestycji kolejowych na blisko 120 mld zł, z czego 35 mld zł (30%) przypada na inwestycje w trakcie budowy, a ponad 80 mld zł na projekty będące na etapie przetargu, planowania lub wstępnej koncepcji. Ta duża dysproporcja między wartością inwestycji w realizacji a planowanymi świadczy o bardzo dużym potencjale rozwoju tej gałęzi budownictwa.

Fot. ivabalk – pixabay.com

W raporcie zanalizowano 80 największych wykonawców kolejowych (zdefiniowanych jako firmy specjalizujące się w realizacji robót w zakresie dróg kolejowych i tramwajowych, trakcji elektrycznej oraz sterowania ruchem kolejowym). Ich roczne przychody przekraczają 30 mld zł, z czego blisko 12 mld zł (40%) przypada na branżę kolejową.

Budownictwo kolejowe w Polsce jest sektorem umiarkowanie skoncentrowanym. Z badanej grupy 80 firm, tylko pięć największych posiada ponad 40% rynku. Na przestrzeni ostatniej dekady polski rynek budownictwa kolejowego był rynkiem mało stabilnym, cechującym się dużą zmiennością wolumenu zamówień i mocno uzależnionym od aktywności inwestycyjnej jednego zamawiającego – spółki PKP Polskie Linie Kolejowe S.A.

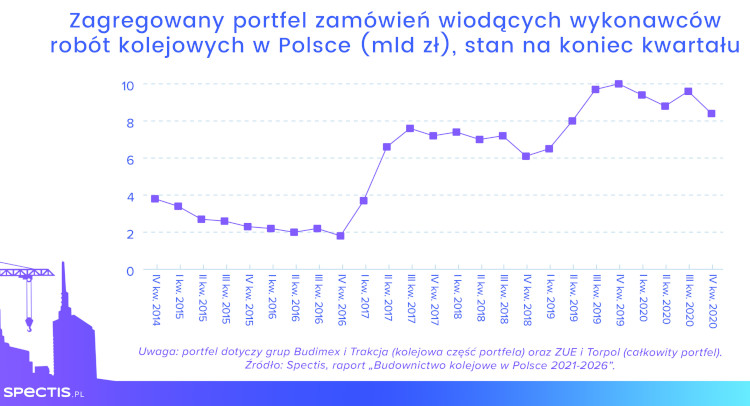

Obecnie wykonawcy kolejowi obawiają się braku nowych przetargów. Na koniec 2020 r. w fazie przetargu znajdywały się inwestycje o wartości 3,4 mld zł, podczas gdy rok i dwa lata wcześniej wynosiły one odpowiednio 10 i 11 mld zł. Zmniejszenie przetargów spółki PKP PLK w 2020 r. widoczne jest już w kalkulowanym przez Spectis zagregowanym portfelu zamówień czterech wiodących wykonawców kolejowych (grupy Torpol, Budimex, ZUE, Trakcja), który pod koniec ubiegłego roku znajdował się na poziomie nieco ponad 8 mld zł, wobec 10 mld zł rok wcześniej. Mimo czasowego przestoju w przetargach kolejowych, długoterminowe prognozy dla rynku kolejowego oceniane są pozytywnie.

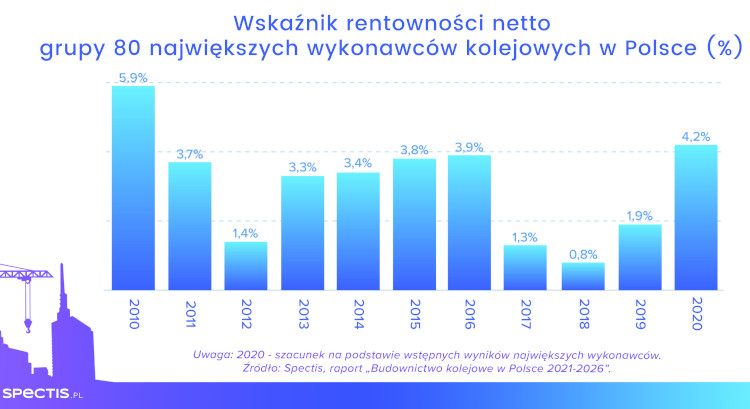

W latach 2017–2019 średnia rentowność netto w grupie 80 wykonawców wyniosła tylko 1,3%. Wpłynęły na nią problemy finansowe kilku znaczących wykonawców. W 2020 r. rentowność netto uległa już wyraźnej poprawie, powracając do poziomu z lat 2013–2016 – około 4%.

Na długoterminowe perspektywy dla budownictwa kolejowego kluczowy wpływ będzie miała realizacja tzw. komponentu kolejowego towarzyszącego potencjalnej realizacji Centralnego Portu Komunikacyjnego. Projekty dotyczące branży kolejowej w ramach komponentu mają być realizowane do końca 2034 r., czyli w dwóch kolejnych perspektywach finansowych UE. Koszt „komponentu kolejowego” ocenia się na ponad 90 mld zł, z czego ponad połowa wydatków przypaść ma na lata 2024–2027.

Bartłomiej Sosna

ekspert rynku budowlanego, Spectis

Czytaj także: Kolej w Polsce – aktualna sytuacja i plany inwestycyjne. RAPORT

Modernizacja kolei w Polsce – rynek o dużym potencjale