Firma badawcza IBP Research dokonała syntezy raportów własnego autorstwa z 2018 r. i zagregowała dane na temat chemii budowlanej w Polsce.

Do sumarycznego zestawienia wzięto wyniki badań 12 rynków produktowych:

– klejów do płytek ceramicznych

– klejów gipsowych do płyt g-k

– wylewek podłogowych

– mas samopoziomujących

– systemów dociepleń

– hydroizolacji bitumicznych

– tynków gipsowych maszynowych

– tynków gipsowych ręcznych

– suchych (sypkich) gładzi i mas szpachlowych

– mokrych (gotowych) gładzi i mas szpachlowych

– farb do ścian i elewacji

– farb i lakierów na metal i drewno

Wg danych IBP Research sumaryczna sprzedaż powyższych produktów na polskim rynku przekroczyła w 2018 r. wielkość 4,5 mln t. Oznacza to wzrost w stosunku do 2017 r. o 7%.

Wynik ten wyznaczony został na podstawie bezpośredniego badania rynku podsumowującego sprzedaż dystrybutorów i zakupy wykonawców oraz nałożenia danych makroekonomicznych o realizacji budownictwa mieszkaniowego i niemieszkaniowego, wraz ze zintegrowaną macierzą aplikacji materiałów chemii budowlanej.

Opisywany rynek agencja IBP Research wyceniła w 2018 r. na sprzedaż rzędu 8 mld zł netto, co przekłada się na wzrost o 11% w stosunku do roku poprzedniego.

Warto podkreślić, iż jest to czwarty z rzędu rok wzrostu sprzedaży chemii budowlanej. Co więcej, wg prognoz IBP Research dobra koniunktura zostanie zachowana na 2 kolejne lata, aczkolwiek ze słabnącą rok do roku stopą dynamiki.

Z asortymentu chemii budowlanej, do roku 2020 najbardziej wzrosną: systemy dociepleń, farby ścienne oraz gipsy mokre.

Dynamika wartości rynku chemii budowlanej determinowana jest w zdecydowanie większym stopniu stopą zmiany wolumenu sprzedaży niż stopą zmiany cen rynkowych.

Trend rozwoju rynku chemii budowlanej jest zasadniczo zbieżny z koniunkturą w budownictwie, ale występuje przesunięcie czasowe związane ze specyficznym charakterem materiałów wykończeniowych (w stosunku do bazowych) oraz nałożenie trendu absorpcji technologii chemii budowlanej (technologia docieplania, gruntowania, gipsowania).

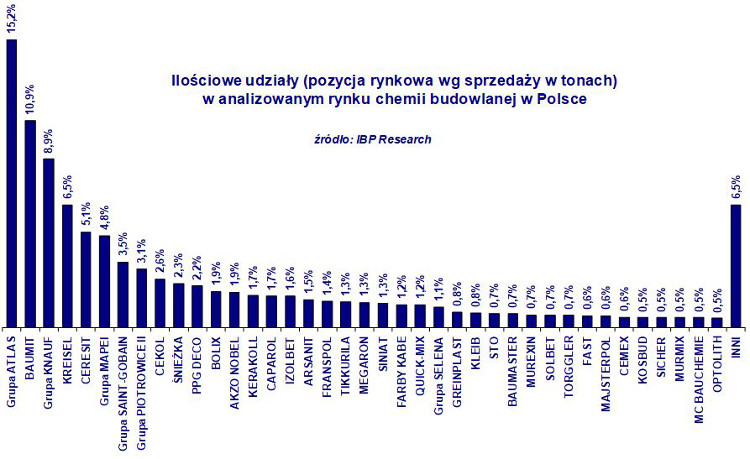

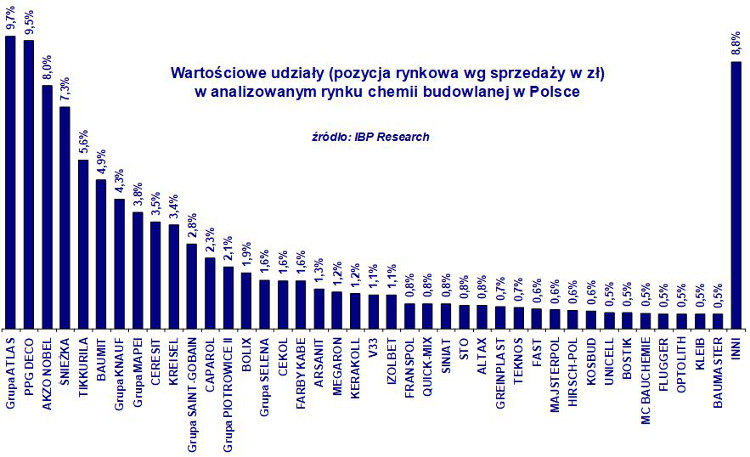

Na analizowanym rynku chemii budowlanej obraz pozycji konkurencyjnej producentów różni się, patrząc wedle sprzedaży ilościowej (w tonach) a wartościowej (w zł). Wynika to z faktu, że w tej grupie mieszczą się zarówno drogie farby, jak i tanie wylewki, drogie tynki cienkowarstwowe, a tanie gipsowe itp.

Tonażowo głównym dostawcą chemii budowlanej w Polsce jest Grupa ATLAS (obejmuje też marki: Dolina Nidy, Gipsar, Nowy Ląd, Izohan, Optyzar, WiM) z 15-procentowym udziałem w rynku. Na kolejnych miejscach plasują się: BAUMIT i Grupa KNAUF (po 9-11%), a dalej KREISEL, HENKEL (marka Ceresit), Grupa MAPEI, Grupa SAINT-GOBAIN i Grupa PIOTROWICE II.

Ta pierwsza ósemka producentów zaspokaja prawie 60% tonażu zapotrzebowania rynku.

Patrząc na sprzedaż od strony wartościowej, do liderów dołączają producenci farb i lakierów, czyli PPG Deco, AKZO NOBEL, ŚNIEŻKA i TIKKURILA. W analizowanej grupie wyrobów PPG Deco ma przychody ze sprzedaży porównywalne z liderem – Grupą ATLAS.

Łącznie na rynku chemii budowlanej w Polsce działa ok. 120 producentów, z czego 1/3 pokrywa 90% całości sprzedaży, zarówno ilościowo, jak i wartościowo.

Wynik podsumowania danych na temat udziału producentów w analizowanym rynku chemii budowlanej ogółem pokazują wykresy. Są one przełożeniem wyznaczonych w badaniach bezpośrednich pozycji rynkowych poszczególnych firm/marek oddzielnie w poszczególnych grupach produktowych w sezonie budowlanym 2018. Podstawą analizy były wywiady przeprowadzone przez IBP Research wśród reprezentatywnych próbek punktów sprzedaży (dystrybutorzy, składy hurtowe i detaliczne, markety budowlane) oraz wykonawców budowlanych (firmy ogólnobudowlane i wyspecjalizowane). Udziały rynkowe wyznaczono poprzez nałożenie otrzymanych pozycji rynkowych na wielkości (tonażowo) i wartości (w zł netto) poszczególnych 12 rynków produktowych.

Artykuł na podstawie raportu IBP Research „Rynek chemii budowlanej w Polsce (12 grup produktowych). Edycja 2019”