Całkowite nakłady na infrastrukturę kolejową zaplanowane na lata 2024-2030 w ramach kilku publicznych programów inwestycyjnych wynoszą blisko 250 mld zł. Jest to kwota ponad dwukrotnie wyższa od zdolności przerobowych polskiej branży budownictwa kolejowego. W świetle tak znaczącej dysproporcji spodziewać się można urealnienia oficjalnych planów poprzez wstrzymanie części planowanych inwestycji bądź też wydłużenia harmonogramów niektórych inwestycji. W praktyce dopasowanie ambitnych planów inwestycyjnych do zdolności wykonawczych będzie zapewne wypadkową obu tych działań.

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo kolejowe w Polsce 2024-2029”, łączne środki finansowe zapisane na lata 2024-2030 na infrastrukturę kolejową tylko w ramach trzech głównych rządowych programów wspierających kolej (tj. Krajowy Program Kolejowy, II etap programu inwestycyjnego CPK oraz Kolejowy Program Utrzymaniowy) przekraczają 200 mld zł. Doliczając do tego programy inwestycyjne o mniejszej skali (Kolej Plus i Program Inwestycji Dworcowych), inwestycje kolejowe finansowane z KPO, a także zakładane nakłady inwestycyjne samorządów na infrastrukturę tramwajową, całkowite planowane nakłady na infrastrukturę szynową w okresie 2024-2030 sięgają blisko 250 mld zł, co daje 35 mld zł rocznie, czyli dwukrotnie więcej niż wynoszą moce przerobowe branży budownictwa kolejowego.

Fot. stock.adobe – Nightman1965

W najnowszym raporcie Spectis poddał analizie 120 największych wykonawców kolejowych, zdefiniowanych jako firmy specjalizujące się w realizacji robót w zakresie dróg kolejowych i tramwajowych, trakcji elektrycznej, sterowania ruchem kolejowym oraz kolejowych obiektów inżynieryjnych. Wprawdzie ich całkowite roczne przychody wyniosły w 2022 r. 38 mld zł, jednak z tej kwoty tylko 36% (czyli blisko 14 mld zł) generowanych było przez segment inwestycji kolejowych.

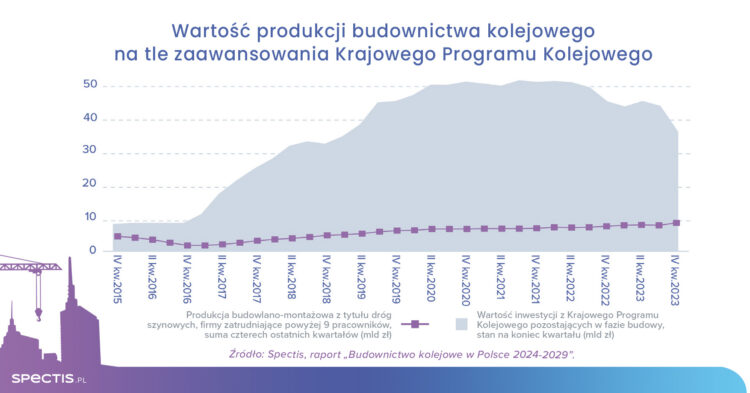

O tym jak duże trudności w rozwoju mocy produkcyjnych oraz przyspieszeniu tempa realizowanych kontraktów mają wykonawcy najlepiej świadczy analiza realizacji inwestycji w ramach Krajowego Programu Kolejowego w minionej dekadzie. Pomimo że pomiędzy 2016 a 2020 rokiem wartość realizowanych inwestycji wzrosła sześciokrotnie, wartość produkcji firm budowlanych z tytułu dróg szynowych pomiędzy 2016 r. a 2022 r. wzrosła tylko trzykrotnie. Oznacza to, że w krótkim okresie firmy budowlane nie są w stanie dostosować swoich mocy produkcyjnych do zbyt gwałtownego przyrostu liczby nowych zleceń.

Grunt to stabilny dopływ nowych zleceń

Dla bezpiecznego rozwoju swoich zdolności produkcyjnych firmy wykonawcze potrzebują stabilnego i rozłożonego na co najmniej dekadę dopływu nowych kontraktów, a z tym w minionych latach było niestety krucho.

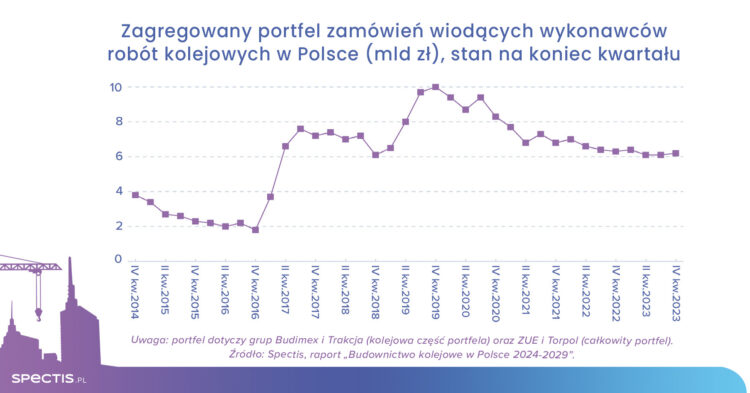

Obserwowane w ubiegłych latach osłabienie aktywności przetargowej spółki PKP PLK już od kilkunastu kwartałów znajduje odzwierciedlenie w kalkulowanym przez analityków Spectis zagregowanym portfelu zamówień czterech wiodących wykonawców kolejowych (grupy Torpol, Budimex, ZUE, Trakcja), który pod koniec 2023 r. wynosił już tylko 6,2 mld zł, wobec 10 mld zł na koniec 2019 r. Pomimo przejściowego osłabienia aktywności przetargowej, długoterminowe prognozy dla budownictwa kolejowego pozostają obiecujące.

Na horyzoncie inwestycje warte 100 mld zł

W raporcie Spectis analizie poddano również 270 realizowanych oraz realnych do realizacji w najbliższych latach inwestycji kolejowych. Ich szacunkowa wartość to 127 mld zł, z czego 30 mld zł (24% całości) przypada na inwestycje w budowie, a 97 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a inwestycji planowanych świadczy o dużym długoterminowym potencjale rozwoju tego segmentu budownictwa. Największa wartość inwestycji kolejowych przypada na województwa: małopolskie, śląskie, łódzkie, mazowieckie, pomorskie i podlaskie. Łącznie te sześć regionów odpowiada za ponad 70% wszystkich realizowanych i planowanych inwestycji. Regionami o najsłabszej aktywności inwestycyjnej w segmencie kolejowym w najbliższych latach będą natomiast województwa opolskie, lubuskie i świętokrzyskie.

>>> Krajowy Program Kolejowy do 2030 r. przyjęty

>>> Linia kolejowa CPK między Warszawą a Łodzią – jest umowa na finansowanie projektu

>>> Nowe wykorzystanie torów kolejowych

Inwestycje kolejowe w Polsce – niska rentowność barierą dla wykonawców?

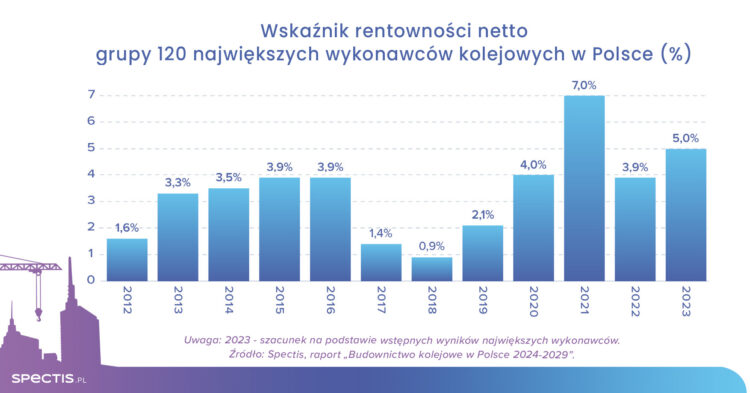

Problemem branży budownictwa kolejowego pozostaje stosunkowo niska rentowność. W latach 2017-2022 średnia rentowność netto w grupie 120 wykonawców wyniosła 3,2%. Na obniżenie wyniku całej branży wpłynęły w tamtym okresie problemy finansowe kilku znaczących wykonawców. Jak wynika z analizy wstępnych wyników finansowych największych wykonawców, w 2023 r. rentowność netto branży wzrosła, do poziomu ok. 5%. Nadal jednak nie jest to wynik imponujący.

Bartłomiej Sosna, Ekspert rynku budowlanego, Spectis