Dynamika produkcji budowlano-montażowej w okresie styczeń-marzec 2018 r. wzrosła o ponad 1/4

w stosunku do analogicznego okresu 2017 r.

Ostatnie lata charakteryzowały się stabilizacją cen materiałów budowlanych. Szacuje się, na podstawie przeprowadzonych notowań i analiz, że w okresie minionych trzech-czterech lat sumaryczna wartość materiałów budowlanych użytych do budowy obiektu kubaturowego (mieszkalnego) rosła rocznie średnio od 0,5 do 2%, a w sporadycznych przypadkach 3% i powyżej w zależności od zastosowanych materiałów, notowań giełdowych surowców, rynku walutowego.

Na koszty budowy obiektu składają się jednak nie tylko koszty materiałowe (stanowią one większość, aż 50-70% sumarycznych kosztów), lecz również koszty robocizny, pracy sprzętu, koszty pośrednie i zysk wykonawców. Pomiędzy rokiem 2015 a 2016 wzrost całościowych kosztów budowy był niewielki i oscylował w granicach od 0,2 do 1,5%, tj. mniej niż wskaźnik zmian przy materiałach budowlanych. Sytuacja ta spowodowana była konkurencją na rynku wykonawców, którzy usiłowali kompensować niewielkie podwyżki cen niektórych materiałów obniżaniem kosztów robocizny i narzutów.

W 2017 r. i 2018 r. sytuacja jednak się nieco zmieniła za sprawą regulacji rządowych dotyczących systemu wynagrodzeń związanych z podniesieniem minimalnej stawki godzinowej za pracę i minimalnego wynagrodzenia miesięcznego. Od tego momentu wyraźnie się obserwuje wzrost stawek robocizny kosztorysowej, które miały bezpośredni wpływ na podniesienie kosztów budowy. Pomiędzy 2016 a 2017 r. odnotowano średnio wzrost kosztów budowy w przedziale od 1,5 do ok. 2,5%, a między 2017 i 2018 r. w przedziale od 2,5 do 4%.

Podane procenty zmian określono na podstawie badań cenowych firmy Orgbud-Serwis przeprowadzonych na przykładzie wybranych, kilkudziesięciu modelowych budynków mieszkalnych.

Otrzymane wyniki skonfrontowano z danymi GUS. Wg GUS ceny obiektów budowlanych w 2016 r. były niższe niż w 2015 w przedziale od –1% do -1,5%, w 2017 r. wzrosły w przedziale od 0,4% do 0,7%, natomiast w 2018 r. wzrosły średnio od 1,4 % do 1,7%. Jak widać z prezentacji wyników, zmiany wg GUS są łagodniejsze na przestrzeni ostatnich trzech lat i nie obrazują wyraźnych wzrostów, które miały miejsce na obszarze wynagrodzeń. Tym niemniej potwierdzają stabilizację cenową w budownictwie w ostatnich latach, pomimo że powoli, ale systematycznie wzrastają ceny surowców, energii i transportu.

Ta korzystna sytuacja dla inwestorów wynikała z utrzymującej się od dłuższego czasu konkurencji między producentami. Przyczyną był napływ do Europy dużej ilości tanich towarów azjatyckich, przy mniejszym zapotrzebowaniu rynku na materiały budowlane niż oferowana podaż. Przemysłowcy i dystrybutorzy zmuszeni byli pozyskiwać klientów utrzymywaniem cen na niezmienionym poziomie, a nawet udzielaniem znaczących opustów przy większych transakcjach. Przykładem może być tutaj rynek ceramiki ściennej i dachowej, folii budowlanych, wykładzin i dywanów, szeroko pojętej chemii budowlanej i rynku tworzyw sztucznych.

Stabilność cen była możliwa, jak zaznaczają producenci w wywiadach, ograniczaniem kosztów i optymalizacją procesów produkcyjnych, unowocześnianiem linii produkcyjnych zmniejszających zapotrzebowanie na ludzką pracę, pozyskiwaniem tańszych źródeł surowców. Była to sytuacja odmienna od mającej miejsce w latach 2006 -2008, kiedy nie tylko w Polsce ale w wielu krajach świata odnotowano boom inwestycyjny. W tamtym okresie wartość materiałów budowlanych w przekroju konkretnego obiektu mieszkalnego rocznie rosła w przedziale od 7% do 15%, a często i powyżej 15%. Była to jednak szczególna sytuacja, która szybko została zweryfikowana przez ogólnoświatowy rynek.

Była to sytuacja odmienna od mającej miejsce w latach 2006–2008, kiedy nie tylko w Polsce, ale w wielu krajach świata odnotowano boom inwestycyjny. W tamtym okresie wartość materiałów budowlanych w przekroju konkretnego obiektu mieszkalnego rocznie rosła w przedziale od 7% do 15%, a często i powyżej 15%. Była to jednak szczególna sytuacja, która szybko została zweryfikowana przez ogólnoświatowy rynek.

Wskaźniki zmian w tych dwóch okresach zaprezentowano w ujęciu tabelarycznym dla konkretnego obiektu – budynku mieszkalnego w podziale na stany obiektów.

|

Tab. Procentowe wskaźniki zmian wartości materiałów użytych do budowy budynku mieszkalnego 6-rodzinnego – układ konstrukcyjny słupowo-ry- glowy, ściany piwnic żelbetowe, ściany zewnętrzne warstwowe ocieplone styropianem, konstrukcja dachu dwuspadowego stalowa, pokrycie z płyt fałdowych lakierowanych

|

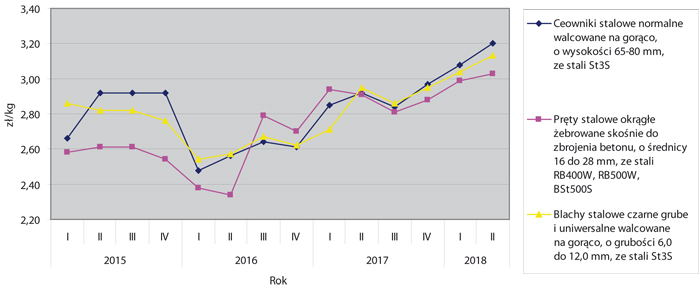

Powracając do rozważań na temat cen materiałów budowlanych w latach 2015–2018, zauważyć należy, że nie we wszystkich działach produkcji materiałów budowlanych notowania cen były stabilne. W roku 2016 i w pierwszej połowie 2017 r. producenci stali, handlowcy, inwestorzy i wykonawcy musieli się zmierzyć z trudną sytuacją na rynku stali, ponieważ okres ten charakteryzował się dynamicznymi zmianami cen w tej branży. Wysokim wzrostom cen jednego dnia towarzyszyła korekta kolejnego dnia. Były one na tyle poważne, że producenci i jednostki prowadzące dystrybucje stali odstąpili w pewnym momencie od ustalania cenników i ceny były określane na bieżąco, w zależności od notowań giełdowych i potrzeb. Ten okres niósł ryzyko dla obu stron procesu inwestycyjnego, a przede wszystkim dla wykonawców, którzy musieli dokonywać większych zakupów na potrzeby budownictwa ogólnego i przemysłowego.

W efekcie, w połowie 2017 r. ceny stali osiągnęły poziom notowany w roku 2011, który był początkiem obniżek cen stali trwających do początku 2016 r. Przyczyną tej sytuacji była wysoka podaż na unijnym rynku taniej stali pochodzącej z krajów azjatyckich, a przede wszystkim z Chin, gdzie produkcja nie była poddawana ostrym rygorom kosztowym związanym z ochroną środowiska, tak jak w Europie. Obecnie jednak wyhamowanie tempa importu poprzez zastosowane przez UE i inne znaczące w tej branży kraje, środki ochrony rynku pozwolą rodzimym producentom stali na podreperowanie ich kondycji. Tym niemniej niektóre huty po trudnym pięcioletnim okresie widzą konieczność swojego rozwoju, by móc w przyszłości zmierzyć się z podobną sytuacją.

Konkurując z importerami stawiają na innowacyjność i nowe technologie poprzez uruchamianie produkcji o wyższych standardach. Przykładowo w krakowskiej hucie będzie wytwarzany nowy gatunek stali i uruchomiona zostanie linia do nakładania na blachę powłok organicznych. Będą one mogły być dalej wykorzystywane do produkcji paneli elewacyjnych i pokryć dachowych.

Rok 2017 był też niespokojny dla producentów styropianu i producentów używających tego materiału do dalszej przeróbki. Bezpośrednią przyczyną były mniejsze dostawy na rynek europejski polistyrenu, surowca stanowiącego podstawę produkcji styropianu, otrzymywanego w wyniku procesów chemicznych zachodzących w rafineriach. Deficyt polistyrenu spowodował wzrost cen tego surowca, a w konsekwencji wzrost cen styropianu. Wg specjalistów fakt podjęcia prac remontowych w rafineriach Stanów Zjednoczonych i tym samym ograniczenie amerykańskiej produkcji miało wpływ na rynki światowe, w tym również na rynek polski. Obecnie jednak już odnotowuje się ustabilizowanie cen styropianu i nawet drobną korektę cenową.

W pierwszych miesiącach 2018 r. odnotowano na polskim rynku budowlanym wyraźne ożywienie. Potwierdzają to nie tylko odczucia inwestorów i wykonawców, ale obiektywne wyniki GUS. Dynamika produkcji budowlano-montażowej w okresie styczeń-marzec 2018 r. wzrosła o 26,1% w stosunku do analogicznego okresu minionego roku. Namacalnym dowodem tej sytuacji jest mniejsza konkurencyjność wśród wykonawców robót budowlanych objawiająca się spadkiem zainteresowania organizowanymi postępowaniami przetargowymi na roboty budowlane i zwiększonym zapotrzebowaniem rynku na materiały budowlane. W szybkim tempie zaczęły pustoszeć place i magazyny producentów z zalegającymi od miesięcy towarami. Warunkiem otrzymania dostawy materiałowej w zaplanowanym terminie jest obecnie złożenie zamówienia na określony asortyment z odpowiednim wyprzedzeniem czasowym. Po tych symptomach sądzić należy, że rok 2018 będzie początkiem okresu charakteryzującego się zwiększoną dynamiką cen.

Wskazuje na to również wzrost cen surowców, który obserwowany jest w ostatnim czasie, a który wymusi na producentach materiałów budowlanych kolejne zmiany. Jak podają producenci dywanów i wykładzin, w najbliższym czasie wzrosną ceny ich wyrobów na skutek wzrostu cen poliamidu – surowca do produkcji wykładzin i dywanów. Podniesienie cen zapowiadają również producenci, którzy bazują na epoksydach. Należy przypuszczać, że w konsekwencji wzrosną ceny farb epoksydowych, żywic i pigmentów.

Rosną również, co wynika z notowań giełdowych, ceny cynku, i to już od 2016 r. W konsekwencji ceny materiałów budowlanych, do których produkcji używany jest ten surowiec, będą najprawdopodobniej w najbliższym czasie zwyżkowały.

Na razie są to prognozy i jeszcze nie obserwuje się na rynku podwyżek na szeroką skalę. Przypuszczać należy, że ze względu na dużą bezwładność branży budowlanej przełożenie z rynku surowców, paliw i rosnących kosztów transportu i wytworzenia będzie miało miejsce w drugiej połowie 2018 r. Na razie, w pierwszym i drugim kwartale 2018 r., tylko część producentów podniosła swoje ceny. Podwyżki są na poziomie od 1 do 6%, a niekiedy nawet 10%. Ze względu jednak na prowadzoną przez producentów i dystrybutorów politykę udzielania rabatów realny wzrost cen tych materiałów jest mniejszy.

Niezależnie od tych dywagacji już wiadomo, że producenci ceramiki budowlanej będą mogli odetchnąć po trudnym okresie w budownictwie, ponieważ w tym sektorze produkcji zauważa się wyraźne zmiany cen. Zainteresowanie ceramiką przy zwiększonej dynamice produkcji budowlano-montażowej i ograniczeniach mocy przerobowych cegielni to przyczyny, z powodu których producenci będą dyktować warunki na tym rynku.

Okres letni i wiosenny jest okresem, w którym zawsze się odnotowuje większą dynamikę w budownictwie, więc najprawdopodobniej okres jesienny i zimowy będzie sprawdzeniem trwałości ożywienia na rynku budowlanym i stawianych prognoz dotyczących cen i kosztów. Artykuł opracowano na podstawie notowań firmy Orgbud-Serwis Sp. z o.o.

Renata Niemczyk