Na prośbę Czytelników rozpoczynamy publikację cyklu artykułów na temat ekonomiki budowy. Autorzy – praktycy, specjaliści w tej dziedzinie, przedstawią poszczególne fazy inwestycji budowlanej właśnie w kontekście kosztów i doradztwa finansowego.

Na prośbę Czytelników rozpoczynamy publikację cyklu artykułów na temat ekonomiki budowy. Autorzy – praktycy, specjaliści w tej dziedzinie, przedstawią poszczególne fazy inwestycji budowlanej właśnie w kontekście kosztów i doradztwa finansowego.

Ekonomiści potrafią bardzo dobrze liczyć, ale to inżynierowie wiedzą, co liczą.

Ferdynand Piech – długoletni prezes Zarządu i przewodniczący Rady Nadzorczej Volkswagen AG

Ustalmy na wstępie, że dla ułatwienia komunikacji będziemy używali umownej nomenklatury, zaproponowanej przez niżej podpisanego, jakkolwiek z dodanymi angielskimi odpowiednikami. A to dlatego, że wydaje się, iż to anglosaskie wzorce najpełniej oddają naturę procesu „ekonomiki budowy” i tzw. kosztorysowania, a język angielski jest najpowszechniej używanym w międzynarodowych procedurach.

A być może w miarę rozwoju niniejszego cyklu, wespół z czytelnikami, dopracujemy się wspólnego słownictwa polskiego i wiernie oddającego naturę przedmiotu.

I tak na początek kilka ogólnych informacji. Jeśli chodzi o specyfikę usług związanych z finansowymi aspektami procesu inwestycyjnego, to obejmują one m.in.:

• przygotowanie studiów opłacalności,

• badanie warunków inwestycji,

• zarządzanie inwestycją i jej kosztami,

• optymalizację kosztów inwestycji,

• reprezentowanie interesów instytucji finansującej/właściciela,

• ekspertyzy techniczne i finansowe obiektów istniejących lub będących w trakcie realizacji,

• usługi inspektorów nadzoru (jak wiadomo, nadzór inwestorski może być zobligowany do kontroli również finansowych kwestii).

Jak już widać z powyższego, nie ma lepszej drogi dla wychowania kadr odpowiednich do wykonywania tego typu usług, jak pewne „rozszerzenie” wiedzy i odpowiedzialności inżynierów budowlanych różnych branż. Złożoność i specyfika procesu inwestycyjnego mogą być wiernie i trafnie oddane jedynie przez odpowiednio przygotowane osoby – stąd motto naszego cyklu. Bo wyobraźmy sobie np. „ekonomistę budowlanego” bez przygotowania i wykształcenia technicznego, wyceniającego dajmy na to różne metody fundamentowania i zabezpieczania wykopów i tłumaczącego (np. obcokrajowcowi) różnicę między ścianką szczelną (która przecież dla wody wcale szczelną przeszkodą nie jest) a szczelinową. I technologia jest tu inna, i cel wykonania robót, i koszty. A tylko w naszej nomenklaturze występuje zbieżność nazewnictwa, która powoduje czasami sporo przekłamań. {mospagebreak}

Według naszych opinii proces inwestycyjny, ze względu na zarządzanie kosztami (cost management), dzielimy na następujące fazy:

• faza/etap studiów i analiz,

• faza przygotowania inwestycji (preconstruction period),

• faza realizacji inwestycji (construction period),

• faza rozliczenia inwestycji (postconstruction period, settlement),

• faza eksploatacji (maintenance).

Jak widać, „inżynier kosztowiec” (z różnymi polskimi kalkami tzw. quantity surveyora się spotkałem – kto wie, może ta nie jest najgorsza?) jest potrzebny już od etapu przed „poczęciem” konkretnego projektu do etapu „pełnoletności” obiektu budowlanego. A to obrazuje wagę jego pracy.

Idąc dalej tym tokiem rozumowania, w etapie studiów i analiz wyróżniamy np.:

• due diligence działki lub koncepcji wstępnej inwestycji,

• studium opłacalności,

• określenie uwarunkowań lokalnych,

• określenie standardów obiektu budowlanego i jego kosztów.

W tej fazie należy skupić się na analizie uwarunkowań prawnych regulujących proces inwestycyjny i standardach zamawiającego oraz ich konsekwencjach finansowych. A ponieważ jest to faza bardzo wstępna, więc zaręczam, że każdemu inwestorowi jest bardzo potrzebna osoba nie tylko potrafiąca kalkulować, ale przede wszystkim potrafiąca doradzić, co można w danych uwarunkowaniach zbudować. A jeśli te dwa elementy połączymy w jednej osobie, to mamy już prawie ideał.

Odrębna kwestia w tym zakresie to analizy na etapie zakupu nieruchomości – w zależności od zapotrzebowania inwestora/klienta (właściciel aktywny, operator, fundusz inwestycyjny, instytucja finansująca) i stopnia zaawansowania procesu (np. sama działka, działka z projektem/i pozwoleniem na budowę, obiekt w trakcie budowy, gotowy obiekt na etapie pozwolenia na użytkowanie, obiekt skomercjalizowany) stanowią one pewną mieszankę wszystkich wcześniej wymienionych aspektów i dotyczą: określenia kosztów inwestycyjnych, określenia kosztów napraw i usterek, analizy kosztów utrzymania obiektu czy też np. analizy elastyczności obiektu.

Jakkolwiek uczenie by one brzmiały, to uważam, że każdy średnio przygotowany inżynier budownictwa jest w stanie sprostać przygotowaniu takiego opracowania. Nie chodzi bowiem o nic innego, jak np. o przeanalizowanie kształtu działki przy uwzględnieniu „warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie”, lub też analizę np. uwarunkowań wynikających z decyzji o warunkach zabudowy lub miejscowego planu zagospodarowania, czy też z warunków technicznych przyłączy mediów, lub np. o doradzenie inwestorowi w kwestii parkingu podziemnego przy uwzględnieniu miejscowych warunków gruntowo-wodnych. Tyle, że nie zapominajmy o naszym głównym celu: kosztach. Dlatego w analizach należy pójść o krok dalej i po wcześniejszej analizie należy spróbować skalkulować koszty. Ale o tym później.

I proszę pamiętać, że ta lista nie jest oczywiście sztywna i zamknięta – każde zadanie jest specyficzne i zależnie od oczekiwań klienta może kłaść nacisk na inne aspekty.

Faza przygotowania inwestycji przebiega najczęściej wg następujących etapów:

• przygotowanie ogólnego budżetu inwestycji,

• analiza kosztów poszczególnych branż,

• optymalizacja kosztów (value and cost engineering),

• analiza ryzyka,

• bieżące uszczegóławianie budżetu/planu kosztów,

• egzekwowanie dyscypliny kosztowej (monitorowanie wprowadzanych rozwiązań projektowych),

• zatwierdzenie ostatecznego planu kosztów/kosztorysu inwestora (final cost plan),

• uzgodnienie metody i schematu realizacji (method statement),

• przetarg (tender procedure). {mospagebreak}

A celem tej fazy jest ustalenie ram, w których będzie odbywała się realizacja (budżet, ryzyka, forma kontraktu) i uzyskanie optymalnej (co nie zawsze oznacza najtańszej) oferty. I należy pamiętać, że sporządzenie samego planu kosztów (kosztorysu) to jedynie wycinek odpowiedzialności nowoczesnego specjalisty ds. kosztów (kosztorysanta).

Faza realizacji inwestycji:

• kontrola finansowych dokumentów kontraktowych (ubezpieczenia, gwarancje),

• monitorowanie postępu prac (ze względu na aspekt kosztowy),

• uzgadnianie kosztów prac zamiennych i dodatkowych, kontrola zgodności projektów z założeniami i wykonanych prac z projektami,

• regularna prezentacja dla klienta bieżącego statusu finansowego inwestycji,

• kontrola zapłaty wynagrodzenia podwykonawcom.

W tej fazie znowu przejawia się z dużą ostrością szersza odpowiedzialność specjalisty ds. kosztów (cost managera): poza bieżącym monitorowaniem kosztów, również sprawdzenie dokumentów finansowych pozwalających na uruchomienie kontraktu, jak polisy ubezpieczeniowe i gwarancje bankowe, a także np. specyficzne dla polskich uwarunkowań sprawdzenie rozliczeń między GW i podwykonawcami (dla schematu generalnego wykonawstwa).

Etap zakończenia i rozliczenia inwestycji:

• końcowe rozliczenie wykonawcy/wykonawców,

• sprawdzenie zgodności faktur końcowych z umowami,

• zwolnienie kwot zatrzymanych i przygotowanie harmonogramu zwalniania długoterminowych kaucji i/lub gwarancji,

• opracowanie podziału środków trwałych,

• przygotowanie analiz gotowego obiektu, np. stopnia komercjalizacji w przypadku obiektów pod wynajem.

Jak widać, specjalista ds. kosztów inwestycji nie kończy swojej pracy w momencie zakończenia prac budowlanych i podpisania protokołu odbioru. A np. podział środków trwałych, dla osoby, która zna kontrakt, i rozbicie ceny kontraktowej wcale nie jest trudne. I prawidłowe jego pracowanie przynosi wymierne efekty inwestorowi, bo np. zaklasyfikowanie całego wyposażenia do kategorii budynku spowoduje, że wykładzina zamortyzuje się po 40 (sic!) latach. A nikomu nie polecam oglądania rzeczonej wykładziny, nie mówiąc o użytkowaniu w tak długim okresie. {mospagebreak}

Etap eksploatacji:

• rozliczenia z wykonawcą występujących w trakcie eksploatacji usterek wraz ze zwolnieniem gwarancji dobrego wykonania,

• kontrola i optymalizacja kosztów utrzymania obiektu,

• przygotowanie planu kosztu remontów bieżących, okresowych i generalnych,

• bieżąca kontrola i zarządzanie rozliczeniem kosztów eksploatacji. Powyższe obejmuje „domknięcie” samego procesu realizacji poprzez wyegzekwowanie odpowiedzialności gwarancyjnej oraz cały dynamicznie rozwijający się sektor usług związany z utrzymaniem praktycznie wszystkich rodzajów obiektów (może poza budynkami jednorodzinnymi) – a w którym jest wiele miejsca dla inżynierów wszystkich branż, choć wydaje się, że dla branż instalacyjnych najwięcej. I dla podsumowania pierwszej części naszego cyklu kilka ogólnych uwag.

Należy pamiętać, że przytłaczająca większość inwestorów oczekuje informacji kosztowej podanej w formie dla nich jasnej i czytelnej – a to oznacza operowanie w układzie tzw. kalkulacji uproszczonej (za rozporządzeniem w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego…z maja 2004 r.), czyli: jednostka, ilość, cena jednostkowa i wartość. A żądania ze strony niektórych instytucji działających na podstawie ustawy o zamówieniach publicznych o podanie podstaw normatywnych typu KNR czy KSNR i kalkulowanie według „starej polskiej szkoły”, tzn. kalkulacją szczegółową, są bezcelowe i nieuzasadnione. I naprawdę nie mają głębszego sensu.

Co oczywiście nie oznacza potępienia „w czambuł” całego dorobku naszych dawnych „normowszczyków”. Wręcz przeciwnie – opisy robót do katalogów uważam za bardzo dobry wzór specyfikacji robót, a co oznacza dobra specyfikacja, coraz częściej przekonujemy się na własnej skórze.

Budownictwo samo w sobie jest dziedziną interdyscyplinarną. A spośród dziedzin związanych z budownictwem zarządzanie kosztami inwestycji jest najszerszą i najbardziej newralgiczną dyscypliną, w której skupiają się wpływy pozostałych aspektów budownictwa, jak koordynacja, postęp robót, jakość wykonania, standard itp. I tak naprawdę wypadkowy efekt powyższych wpływów, ale przedstawiony w formie wyniku finansowego, jest najważniejszy w gospodarce wolnorynkowej i decydujący przy analizie i ocenie inwestycji.

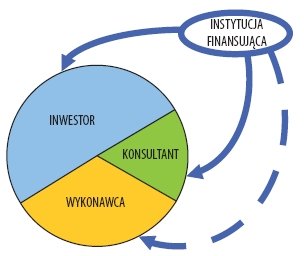

W następnych artykułach postaramy się przeanalizować i omówić bardziej szczegółowo wcześniej wspomniane fazy inwestycji również eksponując różnice pomiędzy trzema wierzchołkami „trójkąta inwestycyjnego”: inwestorem, wykonawcą i konsultantem. A także dla pełnego obrazu usług zarządzania kosztami inwestycji omówimy usługi dla podmiotów i instytucji finansujących – bo, jak to czasem z trójkątami bywa, mogą one mieć również czwarty, ukryty, wierzchołek.

I jeszcze jedno. Jeśli wybrane tezy, zaprezentowane przez niżej podpisanego, wydadzą się Czytelnikowi zbyt stanowcze, ba – nawet prowokujące, to proszę o nieodsądzanie od czci i wiary i totalne potępianie. Naszym głównym celem i zadaniem jest wywołanie odzewu i dyskusji – wszystkie uwagi i komentarze będą cennym wkładem i z pewnością będą miały wpływ na kształt przyszłych artykułów – i pokazanie, że matematyka techniczno-finansowa wcale nie jest tak nudnym i nieistotnym zajęciem.

Waldemar Majewski, Gleeds Polska, zastępca dyrektora ds. kosztów i rzeczoznawca SKB,

współpraca: Tadeusz Jachowicz, Gleeds Polska, dyrektor