Przed polskim gazownictwem stoi m.in. zadanie integracji z rynkiem gazu w Europie Zachodniej.

Gazownictwo w Polsce po roku 1945 opierało się głównie na lokalnej produkcji gazu miejskiego zasilającego lokalne sieci rozdzielcze. Stopniowo rozwijał się także przesył dalekosiężny oparty początkowo na wydobywanym gazie ziemnym w rejonie Przedgórza Karpat. Równolegle rozwijał się również przesył gazu produkowanego w koksowniach na Górnym i Dolnym Śląsku.

W latach 1971–1980 system gazu koksowniczego łącznie rozprowadzał 2,3–2,7 mld m3/rok gazu, był to okres największego zasięgu jego oddziaływania. W 1980 r. system ten zasilał ok. 80 miast i nieliczne wsie. Obszary objęte jego zasięgiem wyznaczały główne gazociągi przesyłowe w rejonach miast południowej Polski.

Import gazu wysokometanowego z ówczesnego Związku Radzieckiego umożliwiał rozwój systemu w rejonie południowo-wschodniej i centralnej Polski.

W rejonie zachodniej Polski coraz większego znaczenia nabierał gaz zaazotowany i był on wprowadzany w miejsce gazu koksowniczego.

Wybudowane w latach 1960–1980 gazociągi stanowią nadal podstawowe elementy układu transportowego gazu w rejonie wschodniej i centralnej Polski.

Fot. Terminal przeładunkowy w Sosnowcu, Archiwum GAZ-SYSTEM S.A.

W latach 1980–1990 nastąpił dynamiczny rozwój systemu gazu ziemnego wysokometanowego (E) i zaazotowanego (L) (rys. 1), który objął swoim zasięgiem obszar całego kraju. Pozwoliło to na rozwój krajowego gazownictwa w zakresie struktury organizacyjnej i systematyczną gazyfikację miast i wsi oraz dostawę gazu do odbiorców przemysłowych.

Rozbudowany został system gazu wysokometanowego, uzyskując praktycznie obecny swój zasięg.

System gazu zaazotowanego zasilany ze złóż krajowych w rejonie zachodniej i północnej Polski uzyskuje już maksymalny swój zasięg. Jednocześnie nastąpiła likwidacja gazowni klasycznych (miejskich, wytwarzających gaz w procesie odgazowania węgla).

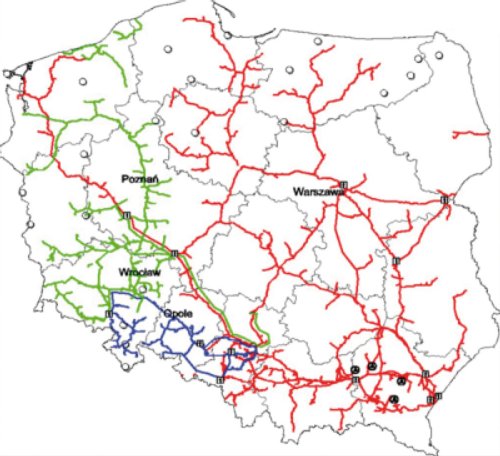

System zbudowany do lat 90. ubiegłego wieku nakierowany był na dostawy gazu wysokometanowego jedynie z kierunku wschodniego.

Rys. 1

Krajowy system przesyłowy gazu w 1990 r.

? gazociągi gazu ziemnego wysokometanowego

? gazociągi gazu ziemnego zaazotowanego

? gazociągi gazu ziemnego koksowniczego

Warunki dla tworzenia zliberalizowanego rynku gazu w Polsce

W pierwszej dekadzie XXI w. rozpoczęła się restrukturyzacja polskiego gazownictwa wobec konieczności dostosowania się do dyrektywy UE.

W 2003 r. zgodnie z programem restrukturyzacji PGNiG S.A. wydzielono z jej majątku sześć spółek dystrybucyjnych: Mazowiecką, Wielkopolską, Dolnośląską, Górnośląską, Pomorską i Karpacką – w 100% własność GK PGNiG S.A.

W 2004 r. powstał Operator Gazociągów Przesyłowych GAZ-SYSTEM S.A., jako PGNiG – Przesył Sp. z o.o. – 100% udziałów spółki objęło wówczas Polskie Górnictwo Naftowe i Gazownictwo S.A. (PGNiG). Od tego momentu GAZ-SYSTEM S.A. przejął nadzór oraz odpowiedzialność za transport gazu ziemnego strategicznymi gazociągami w Polsce. Dnia 28 kwietnia 2005 r. PGNiG przekazało Skarbowi Państwa wszystkie udziały w GAZ-SYSTEM S.A. (pełna niezależność operatora).

W 2007 r. nastąpiło wydzielenie obrotu gazem ze struktur spółek dystrybucyjnych. Przez oddziały obrotu gazem PGNiG S.A. zapewnia swoim klientom kompleksową dostawę paliwa gazowego oraz pełną obsługę handlową, szczególnie w zakresie sprzedaży gazu ziemnego. Obecnie ok. 96% rynku gazu.

W 2010 r. została powołana spółka Operator Systemu Magazynowania Sp. z o.o. Powołanie spółki jest pierwszym etapem procesu wydzielenia prawnego operatora systemu magazynowania. Spółka pełni funkcję operatora systemu magazynowania od dnia 1 czerwca 2012 r. – 100% własność GK PGNiG S.A.

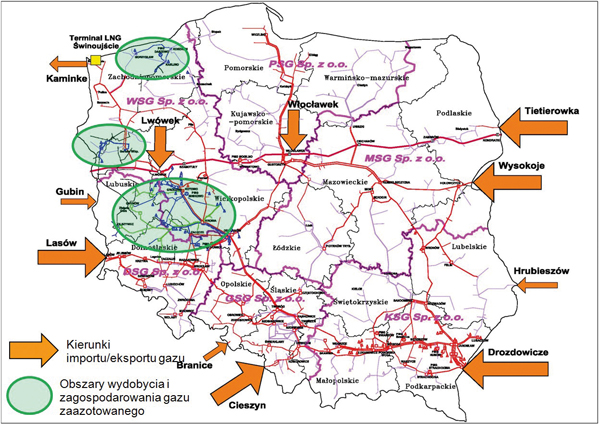

Rys. 2 System gazowniczy w Polsce

Rys. 3 Magazyny gazu w Polsce

Kształt systemu gazowniczego w Polsce

W latach 2000–2010 dalszy rozwój gazownictwa w Polsce opierał się głównie na dostawach gazu wysokometanowego z Rosji przez punkty wejścia do krajowego systemu (Drozdowicze, Wysokoje, Tietierowka, Hrubieszów) oraz wydobyciu gazu ze złóż krajowych (w rejonie Podkarpacia gaz wysokometanowy, a w rejonie Polski zachodniej gaz zaazotowany). Rozpoczęły się inwestycje zmierzające do dywersyfikacji dostaw gazu (dostawy gazu z kierunku Niemiec przez punkt Lasów, dostawy z kierunku Czech przez punkt Cieszyn oraz budowa terminalu gazu skroplonego LNG w Świnoujściu). Jedną z najbardziej spektakularnych inwestycji gazowniczych zrealizowaną w tym czasie była budowa systemu gazociągów tranzytowych Jamał–Europa Zachodnia. Gazociąg o średnicy 1400 mm i ciśnieniu roboczym 8,4 MPa wraz z pięcioma tłoczniami na trasie jest w stanie przetransportować ponad 30 mld m3/rok. Poglądowy stan systemu gazowniczego w Polsce przedstawia rys. 2.

Rozbudowie systemu gazowniczego towarzyszyła rozbudowa podziemnych magazynów gazu (PMG), które osiągnęły w 2012 r. pojemność ok. 1,8 mld m3, tj. 12% zapotrzebowania rocznego gazu wysokometanowego. Magazyny te służą do regulowania sezonowej nierównomierności poboru gazu z systemu, wynikającej z wykorzystania gazu na potrzeby grzewcze. Zmagazynowany gaz w okresie letnim jest oddawany do systemu w okresie zimowym, pokrywając szczytowe zapotrzebowania. W podziemnych magazynach gromadzone są także obowiązkowe zapasy gazu umożliwiające pokrywanie zapotrzebowania na gaz w sytuacjach: zagrożenia bezpieczeństwa paliwowego państwa, wystąpienia sytuacji awaryjnej w sieci gazowej lub nieprzewidzianego wzrostu zużycia gazu ziemnego. Magazyny współpracujące z podsystemami gazu zaazotowanego (PMG Daszewo i PMG Bonikowo) umożliwiają optymalne wykorzystanie gazu ze złóż krajowych.

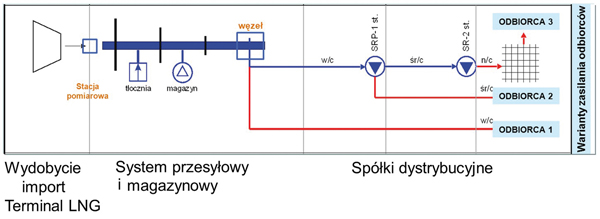

Rys. 4 Zasilanie odbiorców

Rys. 5 Planowany rozwój systemu gazowniczego

Obecnie realizowane inwestycje w podziemne magazyny gazu Wierzchowice, Kosakowo, Mogilno oraz Husów zwiększą pojemność magazynową o ok. 1,4 mld m3.

Otwarcie krajowego rynku gazu wymaga ciągłej, dalszej rozbudowy PMG w kolejnych strukturach solnych, wyeksploatowanych złożach lub strukturach zawodnionych, w których będzie mógł być także magazynowany tańszy gaz kupowany na rynku europejskim po cenach spotowych (tzn. cenach gazu dostarczanego natychmiastowo).

Restrukturyzacja polskiego gazownictwa oraz działania zmierzające do zliberalizowanego rynku gazu rozerwały funkcjonujący jeszcze w latach 90. jednolity łańcuch dostawy gazu do odbiorcy końcowego zarządzany przez jedną firmę. W konsekwencji wystąpiły nowe potrzeby wielokrotnego pomiaru parametrów oraz ilości gazu wydobywanego, przesyłanego, magazynowanego i dystrybuowanego do klienta (rys. 4).

Współpraca i rozliczanie coraz bardziej złożonych usług pomiędzy operatorami poszczególnych systemów wymagają niezawodnych układów sterowania, kontroli i pomiarów.

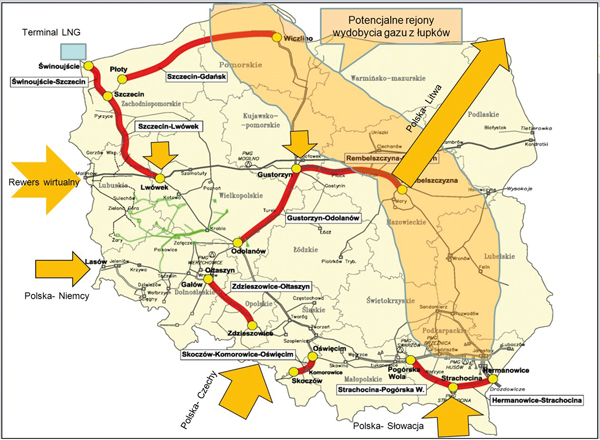

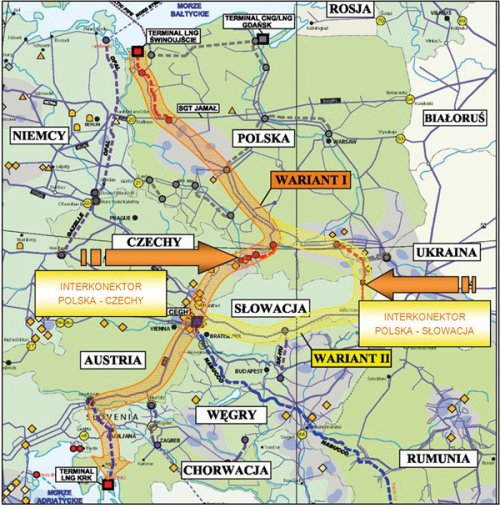

Rys. 6 Korytarz przesyłowy północ–południe

Plany rozwoju systemu gazowniczego w Polsce

Realizacja nowego punktu importu gazu, jakim będzie morski terminal skroplonego gazu LNG w Świnoujściu o docelowej przepustowości 7,5 mld m3/rok, oraz prognozy zwiększenia zużycia gazu ziemnego w Polsce, szczególnie w sektorze energetyki, spowodowały realizację przez operatora systemu przesyłowego Gaz-System ambitnego programu inwestycyjnego. Obejmuje on budowę ponad tysiąca kilometrów nowych gazociągów magistralnych o ciśnieniu roboczym do 8,4 MPa. Najważniejsze z nich to:

– gazociąg Szczecin – Gdańsk: DN 700 – 265 km,

– gazociąg Świnoujście – Szczecin: DN 800 – 80 km,

– gazociąg Szczecin – Lwówek: DN 700 – 188 km,

– gazociąg Rembelszczyzna – Gustorzyn: DN 700 – 176 km,

– gazociąg Rembelszczyzna – Odolanów: DN 700 – 168 km.

Jednocześnie podjęto działania w celu budowy nowych i rozbudowy istniejących połączeń międzysystemowych (interkonektorów) z krajami ościennymi. Wymienić należy:

– rozbudowę przepustowości gazociągów importujących gaz z kierunku Niemiec przez punkt Lasów w rejonie Zgorzelca,

– budowę interkonektora Polska – Czechy w rejonie Cieszyna,

– planowaną budowę nowego interkonektora Polska – Czechy,

– planowaną budowę nowego interkonektora Polska – Słowacja,

– planowaną budowę nowego interkonektora Polska – Litwa,

– realizację wirtualnego i fizycznego rewersu na gazociągu jamalskim umożliwiającego odbiór gazu zakontraktowanego w Europie Zachodniej przez punkty importu Włocławek i Lwówek.

Rys. 7 Rozwój polskiego hubu

Ważną działalność inwestycyjną w systemie gazowniczym prowadzą spółki dystrybucyjne z grupy kapitałowej PGNiG S.A. oraz inne spółki niezależne, które budują gazociągi o znaczeniu lokalnym zasilające odbiorców końcowych. Są to sieci wysokiego, podwyższonego średniego, średniego i niskiego ciśnienia.

Warto również podkreślić, że analizowany w latach 90. pomysł budowy korytarza przesyłowego północ–południe znalazł się obecnie w kręgu zainteresowania zarówno polskiego operatora systemu przesyłowego, jak i podmiotów z obszaru gazownictwa w Unii Europejskiej. Umożliwić ma on zmianę kierunków zasilania rejonu centralnej Europy, opierając się na nowych terminalach gazu LNG w Polsce i Chorwacji oraz punktach handlu gazem, tzw. hub gazowych (rys. 6).

Odwrócenie tradycyjnych kierunków przesyłu gazu ze wschodnio-zachodniego na północno-południowy jest jednym z wyzwań infrastruktury gazowej XXI w. w Polsce i stanowi podstawowy warunek do uzyskania pożądanej niezależności gazowej Polski.

Rozwój europejskiego rynku gazu nierozerwalnie wiąże się ze wzrostem znaczenia hubów gazowych (węzłów). Huby gazowe to punkty obrotu surowcem, które mogą funkcjonować jako:

– huby fizyczne – zlokalizowane w miejscach, gdzie łączą się gazociągi przesyłowe z wielu kierunków. Gaz przepływa fizycznie przez hub/węzeł handlu gazem;

– wirtualne punkty handlu gazem – giełdy, obejmują część krajowej lub regionalnej sieci przesyłowej.

Podkreślić należy, że od 20 grudnia 2012 r. ruszyła Giełda Gazu na Towarowej Giełdzie Energii (TGE) umożliwiająca wolny handel gazem w Polsce.

Warunkiem rozwoju giełdy jest systematyczna i konsekwentna rozbudowa połączeń interkonektorowych z krajami ościennymi oraz pojemności PMG umożliwiającej magazynowanie wymaganych zapasów.

Budowa nowej infrastruktury gazowej umożliwia integrację z rynkami gazu w Europie Zachodniej oraz rozwój polskiego hubu, np. TGE (rys. 7).

Jedno z najważniejszych wyzwań gazownictwa w Polsce to poszukiwania i efektywne zagospodarowanie niekonwencjonalnych złóż gazu. Wstępne szacunki wskazują na zasoby od 346 do 768 mld m3 gazu w pokładach łupków. To co najmniej kilka dziesięcioleci zaspokojenia krajowego zapotrzebowania na gaz. Zagospodarowanie złóż gazu z łupków to dziesiątki, a nawet setki odwiertów i punktów zbioru gazu. To także układy technologiczne przygotowania gazu handlowego, sprężania/redukcji oraz wiele kilometrów gazociągów ekspedycyjnych.

Rozwój technologii, nowoczesne systemy sterowania i nadzoru w trakcie poszukiwań i eksploatacji złóż gazu niekonwencjonalnego mogą ograniczyć do minimum ich wpływ na środowisko naturalne, a jednocześnie zapewnić sukces ekonomiczny inwestycji.

Wyzwania XXI w. dla gazownictwa

Najistotniejsze wyzwania dla krajowego gazownictwa, które umożliwią niezawodne, optymalne i zgodne z wymaganiami ochrony środowiska dostarczanie gazu do klientów, to:

– uwolnienie rynku gazu w Polsce,

– dynamiczny rozwój wydobycia gazu ziemnego z konwencjonalnych i niekonwencjonalnych złóż krajowych,

– zwiększenie dostępności i elastyczności realizacji usług dostawy, przesyłu, magazynowania i dystrybucji gazu,

– rozwój wirtualnego hubu gazowego (np. w oparciu o Towarową Giełdę Energii),

– rozwój technologii towarzyszących gazownictwu,

– dostosowanie krajowego prawodawstwa do zmieniającego się rynku gazu w Polsce i UE.

Budowa wolnego rynku gazu w Polsce wymaga wielu działań legislacyjnych i inwestycyjnych, w których główne role odrywać będą operatorzy systemów gazowniczych. Ich systemy to krwiobieg, który musi zostać udrożniony fizycznymi instalacjami w wirtualnym świecie handlowym.

mgr inż. Adam Matkowski

mgr inż. Andrzej Kiełbik

BSiPG Gazoprojekt S.A.