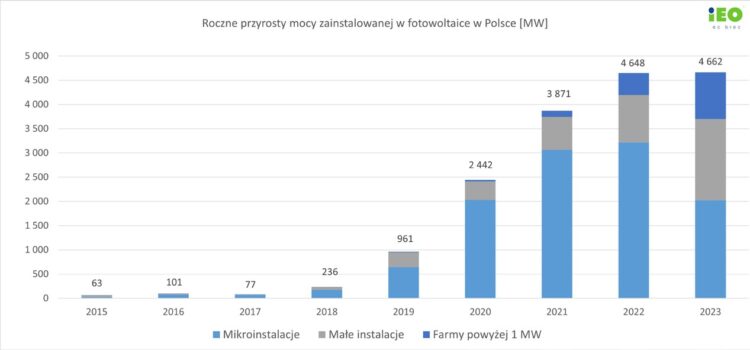

Polska zajmuje 4. miejsce na świecie pod względem mocy zainstalowanej PV na jednego mieszkańca. W 2023 roku moc zainstalowana PV wzrosła o 4,6 GW, osiągając łącznie na koniec pierwszego kwartału br. 17,73 GW. Największy przyrost mocy PV nastąpił w farmach powyżej 1 MW, wyhamował natomiast wzrost w segmencie mikroinstalacji.

Farma fotowoltaiczna w Polsce. Fot. stock.adobe.com – Cinematographer

Wzrost rynku w 2023 roku w dużej mierze opierał się na mikroinstalacjach prosumenckich (43% przyrostu

nowych mocy), stanowiących 66,3% całkowitej mocy zainstalowanej w PV. W porównaniu z rokiem

2022 widać jednak spowolnienie przyrostu w tej grupie. Analiza pierwszego kwartału 2024 roku wskazuje

również, że – z dużym prawdopodobieństwem – możemy się spodziewać dalszego wyhamowania

lub ustabilizowania przyrostu mikroinstalacji w 2024 roku. Przyczyny to utrzymujące się „mrożenie” cen

energii dla odbiorców indywidualnych, ciągle wysoki poziom inflacji oraz wynikające z niego wyższe koszty

kredytów bankowych i osłabienie pozycji ekonomicznej klasy średniej. To skutkuje wstrzymywaniem

się małych inwestorów lub odraczaniem decyzji zakupowych przez prosumentów.

>>> Bezpieczne instalacje fotowoltaiczne

>>> Odnawialne źródła energii w systemach grzewczych w budynku jednorodzinnym

Rys. Roczne przyrosty mocy zainstalowanej w fotowoltaice w Polsce. Źródło: URE (rejestry MIOZE i koncesji), IEO (baza danych farm PV), dane URE i ARE. Oprac. IEO.

Spowolnienie w tej grupie zrekompensował jednak wzrost instalowanych mocy w małych instalacjach

oraz farmach powyżej 1 MW, wynosząc odpowiednio: 24,3% i 9,4%. Był to dla tej grupy inwestorów rekordowy

rok, zarówno pod względem liczby oddanych do użytku instalacji, jak i łącznej mocy urządzeń

– przyłączono 1417 małych instalacji (od 50 kW do 1 MW) o łącznej mocy 1,1 GW oraz 80 farm powyżej

1 MW o łącznej mocy 0,77 GW. Fotowoltaika dalej pozostaje więc zdecydowanym liderem wśród

wszystkich innych OZE w naszym kraju, jeśli chodzi o tempo rozwoju i moce zainstalowane. Obecnie

moce PV stanowią około 60% mocy zainstalowanej w całym sektorze odnawialnych źródeł energii (OZE).

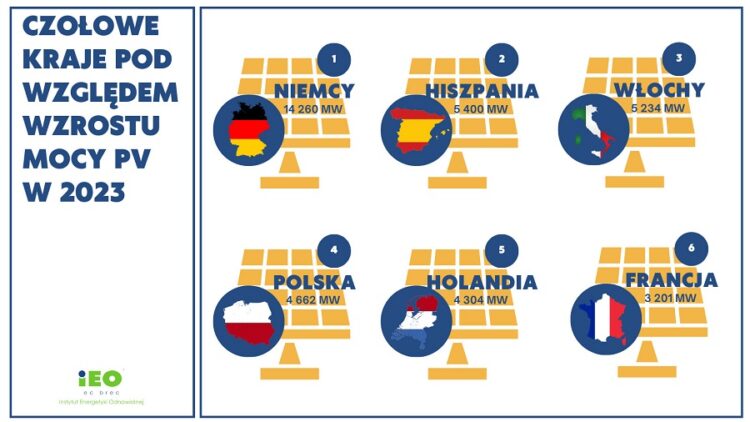

Na tle innych krajów Unii Europejskiej Polska zajęła czwarte miejsce pod względem przyrostu mocy PV

w 2023 roku i awansowała na szóste miejsce pod względem skumulowanej mocy zainstalowanej.

Rys. Przyrost mocy w fotowoltaice w 2023 roku. Oprac. IEO na podstawie IRENA i URE. Źródło: Instytut Energetyki Odnawialnej

Rok 2023 oraz początek roku 2024 przyniosły również istotne zmiany w otoczeniu regulacyjnym, mające

na celu dalsze wspieranie rozwoju fotowoltaiki oraz innych OZE w Polsce i Unii Europejskiej. Wśród najważniejszych krajowych aktów prawnych należy wymienić nowelizację ustawy Prawo energetyczne, przyjętą

w lipcu 2023 roku. Ustawa ta z opóźnieniem zaimplementowała zapisy poprzednich dyrektyw z 2019 roku,

w tym dyrektywy w sprawie wspólnych zasad rynku wewnętrznego energii regulując m.in. kwestie magazynowania energii oraz częściowo wdraża poprzednią dyrektywę o odnawialnych źródłach energii (RED II), której czas transpozycji minął w czerwcu 2021 roku. Dopiero w sierpniu 2023 roku znowelizowano również

ustawę o odnawialnych źródłach energii, która także częściowo wdraża zapisy RED II.

Tymczasem w październiku 2023 roku Parlament Europejski i Rada Unii Europejskiej przyjęły już nową

dyrektywę – RED III, zakładającą ambitniejsze cele w zakresie zwiększenia udziału energii z OZE w ogólnym

zużyciu energii w UE do 2030 roku. Podczas gdy RED II zakładała zwiększenie udziału przynajmniej

do 32%, RED III stawia cel na poziomie 42,5% z zamiarem osiągnięcia 45%. Kraje członkowskie mają 18

miesięcy na transpozycję zapisów tej dyrektywy do swoich porządków prawnych.

Wśród nowych aktów prawnych, które będą miały znaczenie dla branży, nie sposób nie wymienić również,

zatwierdzonego przez Parlament Europejski w kwietniu 2024 roku, rozporządzenia o przemyśle

o zerowej emisji netto (Net-Zero Industry Act). Rozporządzenie to zakłada osiągnięcie unijnej zdolności

produkcyjnej w zakresie strategicznych technologii neutralnych emisyjnie, w tym fotowoltaiki, na poziomie

co najmniej 40% rocznych potrzeb do 2030 roku. Net-Zero Industry Act zawiera konkretne środki,

takie jak: przyspieszone wydawanie pozwoleń oraz ułatwianie dostępu do rynku poprzez stosowanie

kryteriów pozacenowych preferujących lokalną produkcję urządzeń PV, komponentów i usług w zamówieniach

publicznych, aukcjach energii odnawialnej i innych systemach wsparcia.

>>> Zwiększenie autokonsumpcji energii elektrycznej z instalacji fotowoltaicznej

>>> Mikroinstalacja fotowoltaiczna w kontekście przepisów budowlanych

Nowym zjawiskiem w Polsce jest narastający w latach 2023–2024 problem tzw. curtailmentu – czyli czasowe

ograniczenia pracy farm PV przyłączonych do sieci, szczególnie w szczytach generacji. Do tej nierynkowej

formy zarządzania krzywą podaży energii coraz częściej ucieka się bowiem Operator Systemu Przesyłowego. Zjawisko to dotyczy głównie instalacji PV innych niż mikroinstalacje (te są ograniczane przez automatykę ponadnapięciową) i występuje w okresach najwyższej produktywności, szczególnie w godzinach okołopołudniowych, początkowo w dni świąteczne w efekcie głębokiego spadku zapotrzebowania na energię, a obecnie także w dni robocze.

Mitygacja tego problemu wymaga nowych strategicznych działań i rozwoju innowacyjnych rozwiązań.

Przy stosunkowo dużym nasyceniu rynku znaczenia nabiorą rozwiązania zapewniające bardziej rozłożony

w ciągu dnia profil produkcji energii, w tym np. systemy PV o ekspozycji wschód–zachód, bezpośrednie

wykorzystywanie nadmiaru generowanej energii oraz odraczanie w czasie wykorzystania energii

dzięki jej magazynowaniu w krótkoterminowych magazynach energii elektrycznej („load shifting” o 2–4

godziny z pory południowej na popołudniową) i magazyny ciepła (dobowe i sezonowe).

Rozwiązanie problemów braku przyłączeń PV do sieci według modelu „PV hosting capacity” (otwierania

się systemu energetycznego na nowe źródło energii) i ograniczanie skali wyłączeń generacji PV z sieci,

przyśpieszenie (skrócenie) procedur administracyjnych dla inwestorów inwestycyjnych oraz promocja

innowacyjnych rozwiązań i reindustrializacja europejskiego przemysłu PV będą kluczowymi wyzwaniami,

z którymi zmierzy się już w najbliższym czasie branża PV. Wszystkie z tych wzywań są ważne i łącznie

stanowią też generalnie wyzwanie dla administracji rządowej, która wyznacza kierunki rozwoju energetyki

i przemysłu oraz dla branży PV, która urosła i uodporniła się na różnego typu zakłócenia, ale ciągle

jest poddawana wstrząsom.

W raporcie „Rynek fotowoltaiki w Polsce 2024”, poza tradycyjną analizą rynku technologii, dostawców,

instalatorów, operatorów oraz analizą regulacji i programów, znalazły się nowe rozdziały poświęcone

możliwej skali i skutkom ujemnych cen energii curtailmentów (to zjawisko nasiliło się w 2024 roku),

problemom rozwoju przemysłu PV (nierównowaga podażowo-popytowa w efekcie wieloletniego zaburzenia

rynku ujawniła się z początkiem 2023 roku), szansom dla branży i rolnictwa oferowanym przez

agrofotowoltaikę oraz systemowemu podejściu do magazynowania energii z PV, w szczególności w postaci

magazynów ciepła (sector coupling) i energii elektrycznej.

Raport identyfikuje problemy, ale wskazuje też kierunki działania w najbliższej perspektywie 2025 roku

w taki sposób, aby możliwe było zrealizowanie celów na 2030 rok wraz z odpowiednią wartością dodaną

dla polskiej branży PV i całego krajowego łańcucha dostaw.

Cały raport dostępny jest na stronie >>> https://ieo.pl/raport-rynek-fotowoltaiki-w-polsce-2024

Instytut Energetyki Odnawialnej