W mijającym roku trudno jest mówić o jednolitej polityce cenowej producentów. Wielu obniżyło ceny na swoje wyroby, ale byli również tacy, którzy pomimo recesji w naszej gospodarce podnieśli ceny.

Budownictwo podobnie jak cała gospodarka podlega wahaniom koniunkturalnym, tj. powtarzającymi się, ze względną regularnością, okresowymi zmianami aktywności gospodarczej. Po okresie wzrostu gospodarczego i osiągnięciu maksymalnego punktu wzrostu następuje spadek koniunktury, który zmienia się w recesję aż do osiągnięcia kulminacyjnego punktu kryzysu, po którym następuje kolejna faza wzrostu itd.

W naszym budownictwie okresy dekoniunktury są niestety częstsze i dłuższe niż okresy rozwoju.

Tabl. 1. Zmiany cen obiektów kubaturowych na przestrzeni ostatnich siedmiu lat

|

Rok

|

Zmiana cen w stosunku do roku poprzedniego w % |

|

2004

|

4,13%

|

|

2005

|

–0,58%

|

|

2006

|

3,53%

|

|

2007

|

28,13%

|

|

2008

|

9,28%

|

|

2009

|

–1,80%

|

|

2010 – za trzy kwartały

|

–0,81%

|

W numerze grudniowym „IB” z 2008 r. przedstawiono podsumowanie roku, który zakończył się pozytywnymi wskaźnikami. Były one dużo niższe niż w 2007 r., w którym odnotowano szczyt działalności, ale jeszcze wyższe niż w 2006 r. Gorące emocje wzbudzał wówczas deficyt materiałów budowlanych na rynku i niekontrolowany wzrost cen.

Od 2009 r. odnotowuje się gwałtowne pogorszenie sytuacji, co przedstawia zestawienie danych w tablicy 1. Po dwóch latach ożywienia budownictwa w Polsce nastąpił regres spowodowany ogólnoświatowym kryzysem, którego skutkiem stało się m.in. ograniczenie kredytów inwestycyjnych, a tym samym spadek zainteresowania inwestorów tym działem gospodarki.

Wzrosła konkurencja firm wykonawczych na rynku, co zaowocowało spadkiem stawek robocizny kosztorysowej (tablica 2) i przełożyło się na obniżenie cen realizacji obiektów budowlanych, w tym kubaturowych. Na niekorzystne wskaźniki cen realizacji obiektów nie bez wpływu pozostały również wahania cen materiałów budowlanych.

W 2010 r. trudno jest mówić o jednolitej polityce cenowej producentów. Wielu z nich obniżyło ceny na swoje wyroby o kilka czy nawet kilkanaście procent, ale byli również tacy, którzy pomimo wyraźnie zarysowanej recesji w naszej gospodarce podnieśli ceny. Spektakularnymi przykładami są wzrosty cen stali wykorzystywanej w sektorze budowlanym oraz kilkudziesięcioprocentowe wzrosty cen przewodów i kabli energetycznych.

Analiza kosztów materiałów użytych do budowy obiektów kubaturowych na podstawie przeprowadzonych kalkulacji kosztorysowych wskazuje, że w trzech kwartałach bieżącego roku odnotowano spadek kosztów na poziomie średnio od –0,2% do –1,90% w stosunku do 2009 r., natomiast w roku 2009 w stosunku do 2008 r. spadek oszacowano na poziomie średnio od –1,0% do –3,3%. Przedziały uzależnione są od grupy rodzajowej badanych obiektów – czy są to budynki wielorodzinne, jednorodzinne, obiekty budownictwa szpitalnego, handlowe czy gospodarcze.

Tabl. 2. Zmiany stawek robocizny kosztorysowej na przestrzeni ostatnich siedmiulat

|

Rok

|

Zmiana stawek w stosunku do roku poprzedniego w % |

|

2004

|

0,12%

|

|

2005

|

0,90%

|

|

2006

|

6,00%

|

|

2007

|

29,40%

|

|

2008

|

24,50%

|

|

2009

|

–2,54%

|

|

2010 – za trzy kwartały

|

–1,44%

|

Uwaga: dane z lat 2004–2007 pochodzą z „IB” nr 12/2008, źródłem danych za lata 2008–2010 są notowania firmy ORGBUD-SERWIS

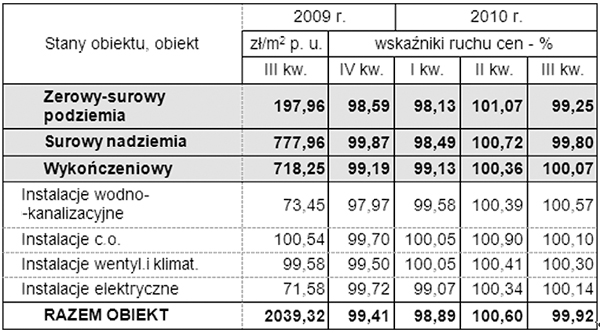

Przy świadomości spadku stawek robocizny kosztorysowej o niejednolitej tendencji i zmienności cen materiałów wpływających na cenę realizacji obiektów mogą świadczyć wskaźniki ruchu cen zamieszczone w tablicy 3 i 4. Dla zobrazowania tego zjawiska wybrano grupę obiektów budynków mieszkalnych jednorodzinnych oraz budynków handlowo-usługowych, znacząco różniących się doborem materiałów budowlanych. Widać wyraźnie, że wskaźniki charakterystyczne dla stanów i elementów nie poddają się jednolitym regułom, przynajmniej w ostatnich kwartałach 2010 r.

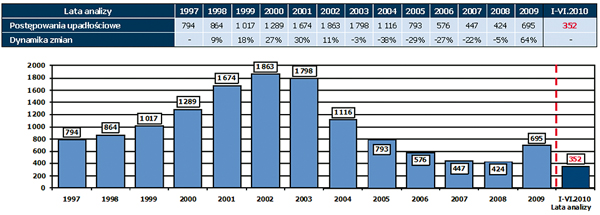

Pomimo że, zdaniem polityków, Polska wychodzi obronną ręką z kryzysu, w 2009 r. odnotowano 64% więcej bankructw niż w 2008 r. i ciąg dalszy tej tendencji wzrostowej obserwuje się w bieżącym roku.

Statystyki za sześć miesięcy 2010 r. wykazują ponadośmioprocentowy przyrost liczby upadłych jednostek gospodarczych w stosunku do analogicznego okresu roku poprzedniego.

W I połowie 2010 r. duży udział upadłości dotyczył przedsiębiorstw z branży budowlanej, wśród których odnotowano podmioty wykonujące przede wszystkim instalacje elektryczne i sanitarne. Wszystko wskazuje na to, iż rok 2010 zostanie zamknięty, w porównaniu z ostatnimi pięcioma latami, rekordową liczbą bankrutujących przedsiębiorstw. Szacuje się, że w zależności od przyjętej metodyki analiz będzie to ok. 700–750 zamkniętych postępowań lub nawet 900.

Równolegle ze wzrostem liczby upadłości rośnie według danych statystycznych liczba wyrejestrowanych z REGON jednostek gospodarczych.

Tabl. 3. Budynki mieszkalne jednorodzinne w technologii tradycyjnej, wolno stojące, podpiwniczone, wykończone standardowo, indywidualna kotłownia

Tabl. 3. Budynki mieszkalne jednorodzinne w technologii tradycyjnej, wolno stojące, podpiwniczone, wykończone standardowo, indywidualna kotłownia

Tabl. 4. Budynki handlowo-usługowe w technologii tradycyjnej, wolno stojące, bez podpiwniczenia, wykończone standardowo

Tabl. 4. Budynki handlowo-usługowe w technologii tradycyjnej, wolno stojące, bez podpiwniczenia, wykończone standardowo

Przyjrzyjmy się, jak wygląda budownictwo w świetle danych statystycznych notowanych przez GUS:

– w okresie styczeń–sierpień 2010 r. oddano do użytkowania 84 910 mieszkań, tj. o 17,7% mniej niż w 2009 r. i o 10,7% mniej w porównaniu z okresem styczeń–sierpień 2008;

– w okresie styczeń–sierpień 2010 r. wydano pozwolenia na budowę 115 041 mieszkań, tj. o 5,5% mniej niż przed rokiem;

– poziom produkcji budowlano-montażowejzrealizowanej w okresie styczeń–wrzesień 2010 r. był o 1,5% niższy niż w analogicznym okresie ub. roku;

– w okresie od stycznia do lipca 2010 r. w porównaniu do analogicznego okresu ub. roku ceny realizacji obiektów kubaturowych spadły przykładowo o:

– 0,5% – budynek jednorodzinny i obiekt garażowy,

– 0,4% – budynek wielomieszkaniowy i zbiorowego zamieszkania,

– 0,3% – budynek biurowy,

– 0,6% – szkoła podstawowa,

– 0,7% – przychodnia rejonowa;

– GUS odnotowuje w październiku 2010 r., według oceny przedsiębiorców, trudności w terminowym ściąganiu płatności, pesymistyczną ocenę sytuacji przedsiębiorstw, wolny wzrost portfela zamówień, spadek produkcji małych przedsiębiorstw.

Renata Niemczyk

ORGBUD-SERWIS Sp. z o.o.

Postępowania upadłościowe

Źródło: Procesy upadłościowe przedsiębiorstw w Polsce w I połowie 2010 r. – dr Paweł Antonowicz