W kolejnej edycji raportu redakcyjnego przyglądamy się temu, w jakim stopniu unijne wymagania dotyczące energooszczędności i zeroemisyjności kształtują postawy przedstawicieli branży budowlanej w naszym kraju, jakie są perspektywy na implementację unijnej legislacji, gdzie leżą przeszkody na drodze do wdrożenia przyjętych założeń i na ile powszechna jest świadomość wagi omawianych zagadnień.

Fot. © Artinun – stock.adobe.com

Zgodnie z tegoroczną rewizją dyrektywy EPBD (Dyrektywa Parlamentu Europejskiego i Rady (UE) 2024/1275 z dnia 24 kwietnia 2024 r. w sprawie charakterystyki energetycznej budynków) od 2030 r. wszystkie nowo powstające w UE budynki mają być bezemisyjne, przy czym nowe obiekty zajmowane przez władze publiczne powinny spełniać ten wymóg jeszcze szybciej, bo od roku 2028. Budynki już istniejące muszą zostać poddane renowacji i modernizacji, tak by uzyskać ten standard do roku 2050.

W przypadku nowych obiektów sytuacja jest stosunkowo prosta, większym wyzwaniem będzie natomiast renowacja zasobów budowlanych zastanych. Skala inwestycyjna jest tu olbrzymia – Komisja Europejska szacuje, że nieefektywnych energetycznie jest aż ok. 75% znajdujących się na naszym kontynencie obiektów budowlanych. Co więcej, obecne tempo renowacji w poszczególnych państwach unijnych waha się między 0,4 a 1,2% zasobów budynków, podczas gdy zgodnie z wyliczeniami, jeśli chcemy osiągnąć cele dyrektywy EPBD, powinno ono wynosić od 2 (założenia unijnej strategii „Fala renowacji”) do nawet 3% (szacunki KE).

W Polsce na termomodernizacje spełniające założenia dyrektywy EPBD czeka, według szacunków, 7–7,5 mln obiektów, z czego w większości wypadków chodzi o tzw. termomodernizacje głębokie – bardziej kompleksowe i wymagające sporych nakładów. Oznacza to również wymianę 6,5–6,9 mln nieefektywnych energetycznie i emisyjnych źródeł ciepła dla budynków. Aby sprostać wymaganiom dyrektywy, przyjęto wyższe niż unijne tempo modernizacji – w „Długoterminowej strategii renowacji budynków” (stanowiącej załącznik do uchwały nr 23/2022 Rady Ministrów z 9 lutego 2022 r.) określono je na poziomie 3,8% rocznie.

Dyrektywa różnicuje wymagania, jeśli chodzi o budynki mieszkalne i niemieszkalne. – Dla budynków niemieszkalnych należy ustalić minimalne normy efektywności energetycznej, tak aby do 2030 r. 16% obiektów o najgorszej charakterystyce energetycznej zostało poddanych renowacji, a do 2033 r. – 26% – tłumaczy Aleksandra Stępniak, public affairs manager w firmie Velux. – W przypadku budynków mieszkalnych do 2030 r. zużycie energii pierwotnej ma się zmniejszyć o 16%, a do 2035 r. – o 20–22%. Aby tej redukcji nie dokonywać jedynie poprzez montaż instalacji OZE, zastrzeżono, że co najmniej 55% zmniejszenia średniego zużycia energii pierwotnej ma być osiągnięte poprzez renowację 43% budynków mieszkalnych o najgorszej charakterystyce energetycznej. Polski rząd rozpoczął już prace nad krajowym planem renowacji budynków, będącym swoistego rodzaju mapą drogową renowacji z celami na 2030, 2040 i 2050 r., aby stopniowo osiągnąć bezemisyjność sektora.

POTENCJAŁ DYREKTYWY EPBD

Wykorzystanie potencjału, jaki niesie za sobą zrewidowana dyrektywa EPBD w formie korzyści ekonomicznych, środowiskowych i społecznych, wymaga szybkiego, odpowiednio zaprojektowanego procesu wdrożenia, w który włączeni będą różni interesariusze. Stabilne otoczenie legislacyjne umożliwi branży budowlanej odpowiednie planowanie działań, np. w zakresie mocy wytwórczych, szkoleń pracowników przeprowadzających modernizacje czy opracowywania innowacyjnych rozwiązań w tym zakresie.

Na rynku dostępne są wszystkie technologie niezbędne do przeprowadzenia transformacji sektora. Budowanie nowych obiektów w standardzie zeroemisyjnym nie będzie stanowić zatem problemu. Większym wyzwaniem będzie renowacja istniejących zasobów, głównie ze względów ekonomicznych, ale również społecznych. Dlatego bardzo ważne jest wspieranie działań poprzez programy kompleksowej modernizacji energetycznej budynków, a także doradztwo. Środki na te cele są i będą w przyszłości dostępne, m.in. z funduszy celowych czy przychodów z ETS2 i ESIF 2028–2034.

Wdrożenie EPBD to okazja, która zdarza się raz na dekadę, aby pomóc właścicielom budynków, społeczeństwu i gospodarce. Warto ją wykorzystać. |

Warto w tym miejscu uzupełnić, że dyrektywa EPBD jest elementem szerszego planu – tzw. Europejskiego Zielonego Ładu, którego celem jest osiągnięcie do 2050 r. neutralności klimatycznej. Na jego rzecz działa, zatwierdzony w 2023 r., pakiet legislacyjny „Fit for 55”, który dotyczy wielu obszarów tematycznych związanych z wytwarzaniem i obrotem energią, transportem czy klimatem. Zakłada on redukcję do 2030 r. emisji gazów cieplarnianych netto w UE o co najmniej 55% w porównaniu z poziomem z 1990 r. Od sektora budowlanego wymaga to przede wszystkim: ograniczenia emisji gazów cieplarnianych z budynków o 60%, zmniejszenia zużycia energii końcowej o 14%, zmniejszenia zużycia energii do ogrzewania i chłodzenia o 18%. Jednym z najważniejszych unijnych narzędzi redukowania emisji jest zaś system handlu uprawnieniami do emisji – tzw. EU ETS. Utworzony w ramach rewizji dyrektywy ETS w 2023 r. nowy, odrębny system handlu – ETS2 – planowany do wprowadzenia od 2027 r., ma objąć również emisje w sektorze budownictwa.

Fot. © Atthasit – stock.adobe.com

Niestabilne fundamenty

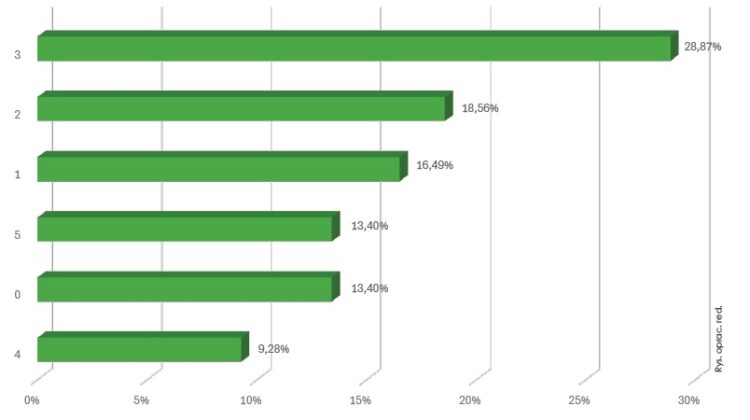

Analizę zagadnienia warto rozpocząć od przyjrzenia się odpowiedziom ankietowanych na pytanie o ocenę własnej znajomości założeń Europejskiego Zielonego Ładu wraz z pakietem „Fit for 55”, w tym przede wszystkim dyrektywy EPBD i jej nowelizacji. A wskazują one na spore braki wiedzy w tym zakresie: najwięcej, bo 28,87% respondentów oceniło swoją znajomość tej problematyki na 3 (w skali od 0 do 5), zaś na kolejnych miejscach znalazły się oceny 2 i 1 z wynikiem 18,56% i 16,49%. Odpowiedzi skrajne na skali ocen – 0 i 5 – zostały wybrane przez taką samą liczbę ankietowanych – po 13,40%. Solidna ocena „czwórkowa” uzyskała najmniej wskazań – 9,28% (rys. 1).

Rys. 1. Struktura odpowiedzi respondentów na pytanie: „Jak Pani/Pan ocenia w skali od 0 do 5 swoją

znajomość założeń Europejskiego Zielonego Ładu wraz z pakietem Fit for 55, w tym przede wszystkim

dyrektywy EPBD i jej nowelizacji?”

Wyniki te należy uznać za niepokojące – wprawdzie nowa wersja dyrektywy EPBD weszła w życie w maju 2024 r., jednak dokument stanowi kontynuację przepisów dotyczących efektywności energetycznej budynków, które wprowadzano stopniowo już od 2002 r. Podobnie pakiet „Fit for 55” istnieje nie od dziś – został zaproponowany przez Komisję Europejską w 2021 r. Pojawia się zatem pytanie: czy do 2030 r. wystarczy czasu na nadrobienie zaległości?

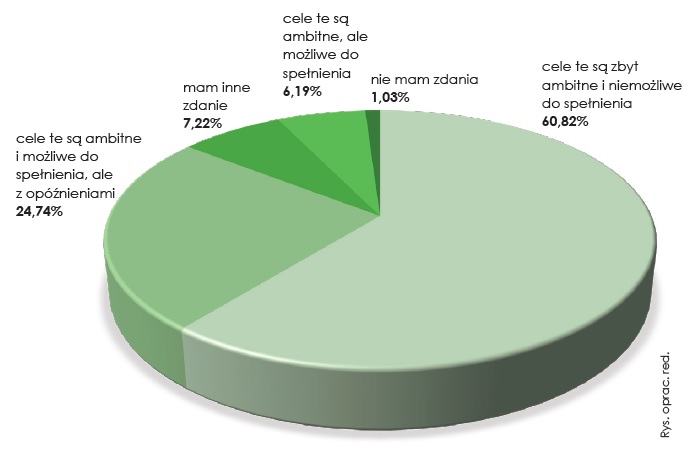

Odpowiedzi na kolejne pytanie wskazują na złożoność omawianego problemu. Mianowicie aż 60,82% ankietowanych badanych uważa, że cele dyrektywy EPBD są zbyt ambitne i niemożliwe do spełnienia (rys. 2). Około jednej czwartej – 24,74% – badanych osób dopuszcza ewentualność powodzenia projektu, ale z opóźnieniami względem przyjętego kalendarza, zaś jedynie 6,19% respondentów jest zdania, że cele te, choć ambitne, są możliwe do spełnienia. Nieznacznie wyższa liczba ankietowanych – 7,22% – wyraziła inne, własne zdanie, jednak były to prawie wyłącznie opinie negatywne – od umiarkowanych: „Na realizację celów nie jesteśmy gotowi ekonomicznie”, „Program oparto o założenia, które nie są możliwe do spełnienia bez poniesienia nieracjonalnych kosztów”, „Zeroenergetyczność i zeroemisyjność nie zostały zdefiniowane”, aż po radykalne, np.: „Nie należy ulegać idiotycznym pomysłom UE”, co potwierdza obecny w społeczeństwie – i widoczny także wśród przedstawicieli branży budowlanej – opór wobec polityki klimatycznej UE.

| Zapytani o to, jak oceniają stopień świadomości społeczeństwa w zakresie potrzeby oraz korzyści z wznoszenia budynków efektywnych energetycznie i zeroemisyjnych, ankietowani najczęściej odpowiadali, że świadomość ta jest przeciętna (45,36%) i niska (35,05%). Jako trzecią w kolejności wskazywano odpowiedź: „brak świadomości” (11,34%). Jedynie 4,12% uważa, że jest ona wysoka. Tyle samo osób wybrało odpowiedź „trudno powiedzieć”. |

Rys. 2. Struktura odpowiedzi ankietowanych na pytanie: „Jak Pani/Pan ocenia możliwości spełnienia w naszym kraju założeń dyrektywy EPBD, zgodnie z którymi wszystkie nowe budynki powinny do 2030 r. być budynkami bezemisyjnymi, a istniejące budynki powinny zostać przekształcone w bezemisyjne do 2050 r.?”

>>> Transformacja technologiczna w budownictwie. Perspektywy i wyzwania

>>> Jak rozwiązać problem luki mieszkaniowej w Polsce?

Postawy w praktyce

– Aby Polska sprostała wymaganiom UE, potrzebna jest zmiana mentalności i zrozumienie, że inwestycje w energooszczędność to nie tylko wymóg, ale również realne oszczędności w przyszłości oraz korzyść dla środowiska. Staramy się promować te wartości, edukując klientów i sugerując rozwiązania, które przekraczają minimalne normy, choć widzimy, że droga do osiągnięcia unijnych celów w Polsce będzie trudna – mówi Dominik Szela, CEO & co-founder firmy SUEZ Izolacje Budowlane. – Na co dzień spotykamy się z przypadkami, gdzie inwestorzy i wykonawcy dążą do spełnienia minimum wymaganego przez przepisy, bez patrzenia na długoterminowe korzyści – dodaje Dominik Szela.

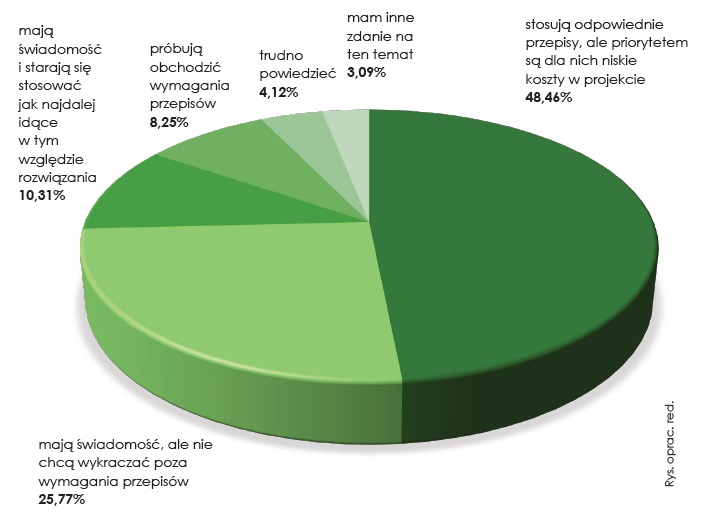

A jaki obraz postaw inwestorów wyłania się z naszej ankiety? Zdaniem prawie połowy respondentów – 48,46% – stosują oni odpowiednie przepisy, ale priorytetem są dla nich niskie koszty w projekcie. Jedna czwarta ankietowanych – 25,77% – uważa, iż mają oni świadomość wyzwań i potrzeb związanych z energooszczędnością i zeroemisyjnością w budownictwie, ale nie chcą wykraczać poza wymagania przepisów. Niewiele, bo 10,31% ankietowanych uważa, że inwestorzy mają tak rozwiniętą świadomość wagi tych zagadnień, że starają się stosować jak najdalej idące w tym względzie rozwiązania. Zdaniem 8,25% uczestników badania inwestorzy próbują wręcz obchodzić wymagania przepisów (rys. 3).

Rys. 3. Struktura odpowiedzi ankietowanych na pytanie: „Jak Pani/Pan ocenia świadomość i postawy inwestorów na polskim rynku budowlanym wobec wymogów, wyzwań i potrzeb związanych z energooszczędnością i zeroemisyjnością w budownictwie?”

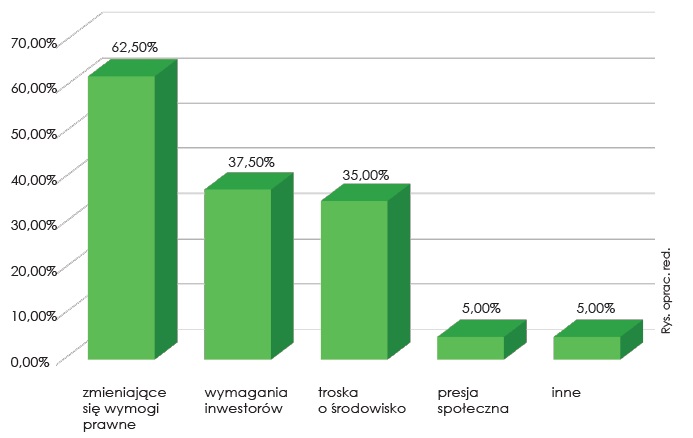

Gdzie inwestorzy nie mogą lub nie chcą, tam awangardę mogą stanowić projektanci. Potwierdzałyby to odpowiedzi na zadane przez nas pytanie: „Czy stosuje Pani/Pan w swoich projektach rozwiązania zapewniające wyższą energooszczędność/niższą emisyjność budynków niż wymagane przepisami?”. Wskazań twierdzących uzyskaliśmy aż 66,67%, przy 33,33% odpowiedzi negatywnych. Respondenci, proszeni o wskazanie czynników, które ich osobiście najbardziej motywują do stosowania w swoich projektach rozwiązań energooszczędnych/zeroemisyjnych, wymienili na pierwszym miejscu zmieniające się wymogi prawne (62,50%). Podobną liczbę wskazań – ok. 1/3 – uzyskały wymagania inwestorów (37,50%) oraz troska o środowisko (35%) (rys. 4).

Rys. 4. Wskazywane przez projektantów największe motywacje/bodźce do stosowania w swoich projektach rozwiązań energooszczędnych/zeroemisyjnych

Na drodze do uzyskania energooszczędności i zeroemisyjności sektora budowlanego ważną rolę odgrywają oczywiście dostawcy rozwiązań dla budownictwa i to, na ile w swojej ofercie podążają za unijnymi wymogami.

– Naszym celem jest osiągnięcie całkowitej neutralności węglowej już do roku 2040 – deklaruje Tomasz Rudzki, product manager w firmie Doka. – Ważnym pierwszym krokiem w tym kierunku jest obliczenie naszego śladu węglowego produktu – PCF. Już teraz możemy go podać dla każdego elementu w całym portfolio produktów. Jednocześnie PCF umożliwia identyfikację punktów zapalnych CO2 w cyklu życia produktów i wdrożenie ukierunkowanych środków w celu zmniejszenia emisji gazów cieplarnianych.

A czy można, według badanych, zaobserwować na polskim rynku rosnący trend do stosowania materiałów z niskim/zerowym śladem węglowym wbudowanym? Jedna trzecia ankietowanych – 32,99% – uważa, że raczej tak, choć odpowiedź przeciwna – „raczej nie” – znalazła się na drugim miejscu – uzyskała 28,87% wskazań. Ogólna tendencja w tym obszarze została jednak oceniona pozytywnie: odpowiedzi „tak” udzieliło 15,46% respondentów wobec 11,34% wskazań na „nie”, co daje łącznie 48,45% wobec 40,21% odpowiedzi negatywnych. Pod stwierdzeniem „trudno powiedzieć” podpisało się 11,34% uczestników badania.

Fot. © Artinun – stock.adobe.com

Bieg z przeszkodami

Jakie są największe bariery w stosowaniu w Polsce rozwiązań energooszczędnych i zeroemisyjnych?

– W przypadku nowego budownictwa wskazałabym tylko jedną przeszkodę: brak świadomości, że takie technologie istnieją i że efektywny energetycznie i o zdrowym klimacie wewnętrznym budynek to niższe koszty eksploatacji, ale również mniejsze wydatki na opiekę zdrowotną, brak ubóstwa energetycznego, większy komfort oraz pozytywny wpływ na nasze zdrowie i samopoczucie – ocenia Aleksandra Stępniak z firmy Velux. – Często zapomina się o tych wszystkich korzyściach i bierze się pod uwagę jedynie koszty budowy. Jeśli zaś rozmawiamy o termomodernizacji, do braku świadomości dodałabym jeszcze finansowanie. W istniejącym budynku dużo trudniej też osiągnąć wymagane parametry niż w nowo projektowanym, do tego dochodzą również kwestie społeczne – bardzo często w budynkach wymagających renowacji mieszkają bowiem osoby o niższych dochodach, często pozostające w stanie ubóstwa energetycznego.

| W jaki sposób można zwiększać w społeczeństwie świadomość wagi omawianych zagadnień? Zdaniem respondentów przede wszystkim poprzez wzrost dopłat dla inwestorów podejmujących działania na rzecz energooszczędności/zeroemisyjności (67,01%). |

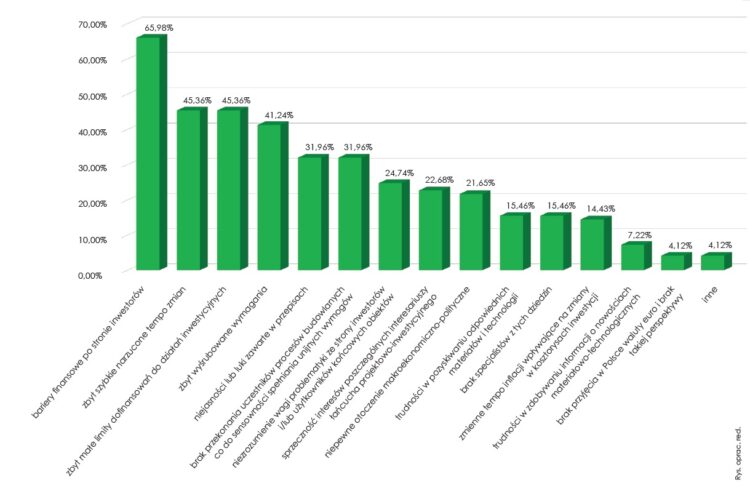

W opinii ankietowanych główną przeszkodą w stosowaniu rozwiązań energooszczędnych i zeroemisyjnych są bariery finansowe, które dotykają inwestorów – wskazało je aż 65,98% badanych (rys. 5). Dodajmy, że zdaniem specjalistów branżowych problem ten dotyczy zwłaszcza właścicieli domów i mieszkań, którzy z reguły pozbawieni są odpowiedniego know-how oraz wsparcia zespołów inżynierskich, architektonicznych czy prawnych, na jakie mogą sobie pozwolić inwestorzy obiektów publicznych, przemysłowych czy komercyjnych. Indywidualni użytkownicy mogą wprawdzie łączyć siły, w ramach np. wspólnot mieszkaniowych, ale to jednak nie ta sama skala wsparcia i zupełnie inne budżety. Problem staje się zaś naprawdę poważny, gdy uświadomimy sobie, że aż 87% budynków mieszkalnych należy w Polsce do osób fizycznych.

– Największą barierą, jaką obserwujemy, jest brak spójnej interpretacji przepisów oraz opór przed stosowaniem droższych, ale bardziej efektywnych rozwiązań – mówi Dominik Szela z firmy SUEZ Izolacje Budowlane. – W przypadku np. izolacji dachów często spotykamy się z podejściem „minimum”, kiedy inwestorzy decydują się na najcieńszą warstwę izolacji, nie patrząc na długoterminowe koszty ogrzewania.

Fot. © PondLord – stock.adobe.com

Na liście przeszkód na kolejnych miejscach w naszym badaniu znalazły się: zbyt szybkie narzucone tempo zmian oraz zbyt małe limity dofinansowań do działań inwestycyjnych – po 45,36% odpowiedzi, następnie wskazywano: zbyt wyśrubowane wymagania – 41,24%, a także niejasności lub luki w przepisach oraz brak przekonania uczestników procesu budowlanego co do sensowności spełniania unijnych wymogów w opisywanym obszarze – po 31,96% (rys. 5).

Rys. 5. Największe zdaniem ankietowanych przeszkody w stosowaniu w Polsce rozwiązań energooszczędnych i zeroemisyjnych wynikających z unijnego i krajowego prawodawstwa

– Same przepisy i rygor ich stosowania mogą nie być wystarczającym bodźcem do podjęcia wysiłku finansowego i intelektualnego w kierunku zmiany dotychczas stosowanej technologii, materiałów i sprzętu – komentuje Tomasz Rudzki z firmy Doka. – Brakuje promowania i zachęty do stosowania nowoczesnych rozwiązań materiałowych i sprzętowych, które realnie i znacząco wpływają na redukcję emisji CO2, np. poprzez ulgi podatkowe lub finansowe, dotacje celowe lub preferencyjne kredyty, wspierające zakup tych technologii.

Kwestią podstawową są zatem finanse, co zresztą nie dziwi. Pytani o to, jakie działania związane z termomodernizacją istniejących zasobów budowlanych będą w Polsce najtrudniejsze w realizacji, uczestnicy badania wskazali przede wszystkim właśnie na zapewnienie dostępu do atrakcyjnego dla inwestorów wsparcia finansowego (65,98%). Naprzeciw temu problemowi mają wychodzić rozmaite programy wsparcia ze środków krajowych lub unijnych. Zgodnie z doświadczeniem naszych ankietowanych do postępów na drodze do zapewnienia energooszczędności i zeroemisyjności w budownictwie w największym stopniu przyczyniły się do tej pory: program „Czyste Powietrze” (51,55%), ulga termomodernizacyjna (42,27%), Fundusz Termomodernizacji i Remontów (38,14%) oraz Program „Mój Prąd” (27,84%).

Na drugim miejscu wśród najtrudniejszych w realizacji, zdaniem ankietowanych, działań związanych z termomodernizacją znalazło się administracyjne określenie potrzeb termomodernizacyjnych wszystkich już wzniesionych budynków (45,36%). Przyczyna jest dość prosta: nie stworzono dotąd precyzyjnej bazy zasobów budynków, w której kompleksowo określono by stan energooszczędności i zeroemisyjności obiektów wraz z analizą wymaganych prac. Owszem, istnieje kilka profesjonalnych baz, jednak nie są one ze sobą kompatybilne, bowiem każda grupuje budynki według nieco innych kategorii. Być może najbliższa oczekiwanej nadrzędnej funkcji jest utworzona w 2020 r. Centralna Ewidencja Emisyjności Budynków (CEEB). Cenne dane zawierają też: Centralny Rejestr Charakterystyki Energetycznej Budynków (cenne, jednak niedostępne publicznie) oraz Centralny Rejestr Oszczędności Energii Finalnej.

Fot. © imran – stock.adobe.com

SPROSTAĆ ZAPOTRZEBOWANIU RYNKU Do spełnienia wymogów znowelizowanej dyrektywy EPBD dotyczących energooszczędności i bezemisyjności budynku niezbędne jest m.in. zastosowanie izolacji termicznej przegród. Inwestor ma do wyboru różne rodzaje izolacji termicznej, przy czym blisko 90% ociepleń budynków mieszkalnych w Polsce wykonuje się z użyciem styropianu EPS. Nie zaryzykuję stwierdzenia, że do 2050 r. nie pojawią się na rynku inne technologie, na pewno jednak trudno będzie konkurować ze styropianem EPS pod względem relacji ceny do osiąganej wartości współczynnika przenikania ciepła.

Rządowa „Długoterminowa strategia renowacji budynków” z 2022 r. zakłada, że do 2050 r. przeprowadzonych zostanie w Polsce ok. 7,5 mln termomodernizacji, czyli średnio 250 tys. rocznie. To bardzo optymistyczne założenia. 6 lat funkcjonowania największego, bo opiewającego na 103 mld zł programu dofinansowań „Czyste Powietrze” wskazuje, że dotacji wypłaca się rocznie średnio nieco ponad 150 tys. Wprawdzie są inne, skromniejsze budżetowo programy, jednak nie należy też wychodzić z założenia, że każda dotacja obejmuje termoizolację. W popycie trzeba uwzględnić również nowo budowane budynki jednorodzinne, wielorodzinne, publiczne i przemysłowe.

Polska jest liczącym się krajem w Europie pod względem ilości produkowanego styropianu. Mamy blisko 100 zakładów produkcyjnych, które w 2023 r. przetworzyły ponad 250 tys. ton surowca EPS. To najlepszy wynik w Europie. Szacuje się, że 80% tej ilości przetwarza się na płyty izolacyjne do budownictwa, natomiast pozostałą część stanowi rynek opakowań. Potencjał produkcyjny polskich producentów pozwala ze spokojem patrzeć w przyszłość, jeśli chodzi o zaspokojenie potrzeb inwestorów. Tym bardziej że dziś moce produkcyjne nie są wykorzystywane w pełni.

Parlamentarzyści unijni zadbali o to, aby zmotywować społeczeństwo UE do podejmowania działań poprawiających energooszczędność budynków, np. planując wprowadzenie od 2027 r. systemu ETS2. Zapowiadany brak możliwości sprzedaży nieruchomości lub wynajmu lokalu z klasą energetyczną F lub G również może przyspieszyć decyzję właścicieli o remoncie budynku. |

Szanse dla sektora

Pytani o to, w którym segmencie budownictwa kubaturowego w Polsce będzie najłatwiejsze do osiągnięcia spełnienie wymagań dotyczących energooszczędności/zeroemisyjności dla nowych obiektów, uczestnicy badania, co ciekawe, wskazali na budownictwo mieszkaniowe (jednorodzinne i wielorodzinne – po 38,14%). Na drugim miejscu znalazły się, również ex-aequo, obiekty administracyjne i biurowe (po 30,93%). Eksperci branżowi widzą te proporcje trochę inaczej.

– O ile sektor niemieszkaniowy będzie podlegał restrykcjom i promocji rozwiązań zeroemisyjnych, zwłaszcza dofinasowaniu czy to z budżetu państwa, czy ze środków unijnych, o tyle mieszkaniowy, a w szczególności jednorodzinny, będzie wolniej ulegał zmianom z uwagi na większe przywiązanie inwestorów indywidualnych i wykonawców do tradycyjnych metod budowlanych oraz materiałów – uważa Tomasz Rudzki z firmy Doka.

– W naszej opinii najłatwiej będzie spełnić te wymagania w budownictwie publicznym, gdzie przepisy są jasno określone, a nadzór nad realizacją projektów jest bardziej restrykcyjny – uzupełnia Dominik Szela z firmy SUEZ Izolacje Budowlane. – Sektor prywatny, szczególnie deweloperski, wciąż mocno trzyma się minimalnych standardów, które wprawdzie spełniają wymagania obowiązujących przepisów, ale nie są przyszłościowe.

| Czy w najbliższej przyszłości technologie inteligentne będą istotnym czynnikiem ułatwiającym działania energooszczędne i zeroemisyjne? Ponad połowa respondentów udzieliła odpowiedzi twierdzącej: „raczej tak” (40,21%) oraz „tak” (16,49%). Przeciwne zdanie – „raczej nie” i „nie” – wyraziło mniej niż 1/3 ankietowanych (odpowiednio (16,49% i 13,40%). Pozostałe osoby (13,40%) wskazały odpowiedź „trudno powiedzieć”. |

Natomiast według Aleksandry Stępniak z firmy Velux unijne cele są możliwe do osiągnięcia we wszystkich typach budynków. – Na budynek należy spojrzeć holistycznie, wykorzystując dostępne technologie – zauważa. – Przede wszystkim trzeba ograniczyć straty energii przez przegrody zewnętrze, a tu poza odpowiednią izolacją oraz stolarką o wymaganych parametrach warto stosować przesłony okienne, które znacznie poprawiają bilans termiczny pomieszczenia, zapobiegając ucieczce ciepła zimą oraz przegrzewaniu się latem. Kolejnym elementem są systemy techniczne budynków, czyli automatyka do zarządzania ciepłem, chłodem, wentylacją i energią elektryczną. Dyrektywa wprowadza również wskaźnik SRI, pozwalający ocenić zdolność budynku do obsługi inteligentnych rozwiązań oraz dostosowania go do potrzeb użytkowników. Skuteczne jest też łączenie metod naturalnych z automatyką – wykorzystanie okien do wentylacji pasywnej wtedy, kiedy nie jest nam potrzebna rekuperacja zastosowana w rozwiązaniu mechanicznym, czy generowanie dzięki oknom zysków z energii słonecznej. Bardzo ważnym elementem jest czyste i efektywne indywidualne źródło ciepła lub przyłączenie się do sieci ciepłowniczej, jeśli jest taka możliwość. Gdy uwzględnimy wszystkie te składowe na etapie projektowania, nie będzie większego problemu z osiągnięciem wymaganych parametrów. A nieco wyższy koszt budowy zostanie zbilansowany przez dużo niższe koszty eksploatacji budynku, zwłaszcza w sytuacji stale rosnących cen energii i w perspektywie planowanego do wprowadzenia systemu ETS2, obejmującego swoim zakresem sektor budynków – podsumowuje.

Wojciech Stasiak

dziennikarz i redaktor od ponad 20 lat związany z branżą budowlaną

Raport powstał na podstawie danych z ankiety, na którą odpowiedzieli czytelnicy miesięcznika „Inżynier Budownictwa”. Raport nie odzwierciedla pełnego obrazu rynku, może natomiast stanowić informację o tendencjach rynkowych oraz nastrojach panujących w branży budowlanej. Dziękujemy wszystkim respondentom za udział w naszym badaniu.

| O BADANIU

Ankieta skierowana została do kadry zarządzającej/właścicieli firm funkcjonujących w obszarze budownictwa kubaturowego: 52,91% z nich zajmuje się projektowaniem, 47,09% – wykonawstwem. Respondenci reprezentowali segmenty budownictwa: mieszkaniowego jednorodzinnego (58%), przemysłowego (44%), mieszkaniowego wielorodzinnego (43,33%), handlowo-usługowego (36,67%), biurowego (32%), administracyjnego (24%), nauki, oświaty i wychowania (20,67%), ochrony zdrowia i opieki społecznej (17,33%), kultury fizycznej, turystyki i wypoczynku (14%), zamieszkania zbiorowego, z wyłączeniem obiektów turystycznych (10,67%), a także kultury i sztuki oraz sakralnego (8,67%). Ponad połowa badanych prowadzi jednoosobową działalność gospodarczą (53,52%). Mikroprzedsiębiorstwa (do 9 pracowników) reprezentowało 19,01% uczestników, duże (powyżej 250 pracowników) – 11,97%, średnie (od 50 do 249 pracowników) – 9,15%, małe (10–49 pracowników) – 6,34%. |

Raport ukazał się w numerze 2/2024 czasopisma „Budownictwo. Trendy i Biznes”.