W IV kwartale 2010 r. zmiany cen materiałów budowlanych były bardzo niejednolite. W tej jednak odmienności można zaobserwować tendencje cenowe charakterystyczne dla określonych rodzajów grup materiałów, które znalazły również odzwierciedlenie w rocznym przedziale czasowym.

W ostatnim kwartale wyraźne spadki cen zaobserwowano w grupie materiałów wykorzystywanych przy realizacji stanów surowych obiektów. Prym w tej dziedzinie wiodły m.in. cegły ceramiczne Porotherm (spadek w ostatnim kwartale nawet do 16%), bloczki z betonu komórkowego (spadek do 12%, wykres 1), pustaki ceramiczne typu SZ i Max (spadek do 7%), płyty styropianowe EPS (ok. 5%), płyty poliuretanowe (ok. 6%), masy asfaltowe izolacyjne i asfaltowo-kauczukowe (ok. 12%).

Wykres 1

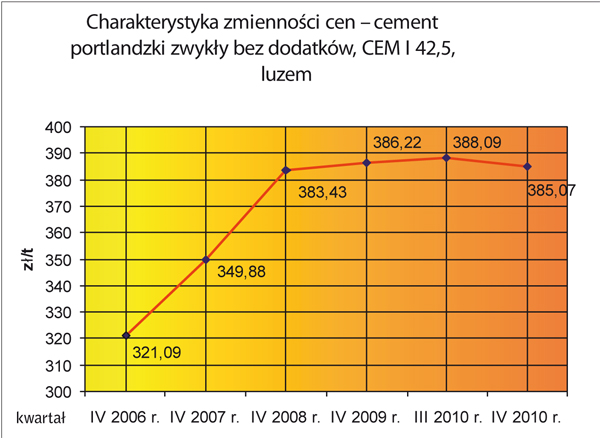

W niewielkim stopniu, ale jednak spadły ceny cementów hutniczych (ok. 2%), cementów portlandzkich luzem wysokich marek CEM I 42,5 (wykres 2), CEM I 52,5 i cementów portlandzkich z dodatkami CEM II 32,5 (ok. 1%), betonów klas od B7,5 do B35 (spadek od 0,8 do 1,8%), stolarki z tworzyw sztucznych (średnio od 0,5 do 2,5%).

Wykres 2

Zupełnie odmienną tendencję zauważono przy ruchach cen większości materiałów przeznaczonych do montażu instalacji sanitarnych i elektrycznych w obiektach kubaturowych oraz wykorzystywanych w budownictwie energetycznym i telekomunikacyjnym.

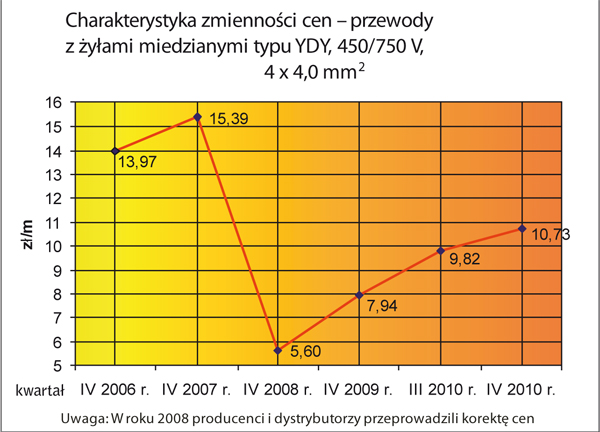

W sposób spektakularny wzrosły ceny przewodów aluminiowych wielodrutowych typu AL (ok. 11%), stalowo–aluminiowych AFL (ok. 11%), miedzianych DY (ok. 10%), YDY (ok. 9%, wykres 3), kabli elektroenergetycznych YAKY (ok. 10%), YKY (ok. 14%), kabli sygnalizacyjnych YKSY (14%), przewodów telekomunikacyjnych TDY, TLY (ok. 13%).

Wykres 3

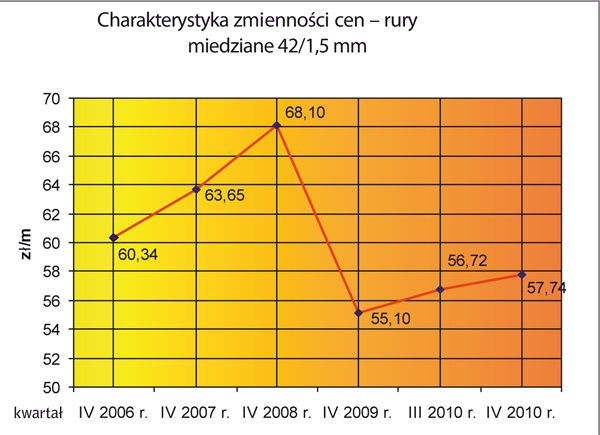

W bardziej stonowany sposób wzrosły ceny rur stalowych ze szwem, czarnych i ocynkowanych (od 5 do 9%), rur miedzianych (od 1,7 do 5,3%, wykres 4), rur PVC ciśnieniowych kielichowych (ok. 2,2%), rur PE do wody i gazu (od 2 do 2,5%).

Wykres 4

Jeśli chodzi o grupę materiałów przeznaczonych do robót wykończeniowych, odnotowano ruchy cen w obu kierunkach – niektóre spadały, jak to miało miejsce w przypadku cen wykładzin podłogowych z tworzyw sztucznych, płytek gresowych polerowanych, inne rosły, czego dowodem mogą być ceny płyt wiórowych OSB, farb olejnych i ftalowych, paneli boazeryjnych czy niektórych tapet.

Analiza dużej liczby kosztorysów wykazała, że kwartalne wskaźniki zmian kosztów materiałów użytych przy realizacji stanów wykończeniowych w obiektach kubaturowych pozostały bez zmian lub tylko w nieznacznym stopniu wzrastały. Ten fakt spowodował, że materiały te pozostały neutralne i nie wpłynęły na wysokość wskaźników obrazujących ruch kosztów wszystkich materiałów zastosowanych w obiektach, które spadły średnio o 0,5%. Do wyniku ujemnego przyczyniły się obniżki cen materiałów dla stanów surowych obiektów, których nie zbilansowały podwyżki w grupie materiałów instalacyjnych.

Powyższy wniosek można odnieść z powodzeniem do rocznego przedziału czasowego, z tą tylko różnicą, że spadki były większe i sięgały nawet 2–3%.

Jeśli chodzi o najbliższy okres, trudno jest prognozować, jak będą się zachowywały ceny materiałów budowlanych. Sytuacja na rynku budowlanym związana jest przede wszystkim z polityką kredytową prowadzoną przez banki. Pomimo odwilży w udzielaniu kredytów przez banki długo nie powtórzy się sytuacja z lat 2006 i 2007, w których mieliśmy do czynienia z bardzo swobodnym stosunkiem kredytodawców do udzielania pożyczek, co spowodowało boom inwestycyjny.

Na razie z danych GUS-u wynika, że w ciągu ostatnich dziesięciu miesięcy 2010 r. (styczeń–październik) rozpoczęto budowę 139 907 mieszkań, tj. o 12,6% więcej niż w tym samym okresie ubiegłego roku, natomiast pozwoleń na budowę wydano dla 147 578 mieszkań, tj. o 3,3% mniej niż przed rokiem. Na tej podstawie można wysnuć przypuszczenie, że dotychczasowe tendencje mogą się utrzymać. W najbliższym czasie na rynku będą poszukiwane materiały do robót wykończeniowych i instalacyjnych, co może wpłynąć na wzrost ich cen, w mniejszym stopniu natomiast inwestorzy będą się interesowali materiałami dla stanów surowych.

Tym jednak nie przejmują się producenci surowców i stali, którzy zapowiadają kolejne podwyżki.

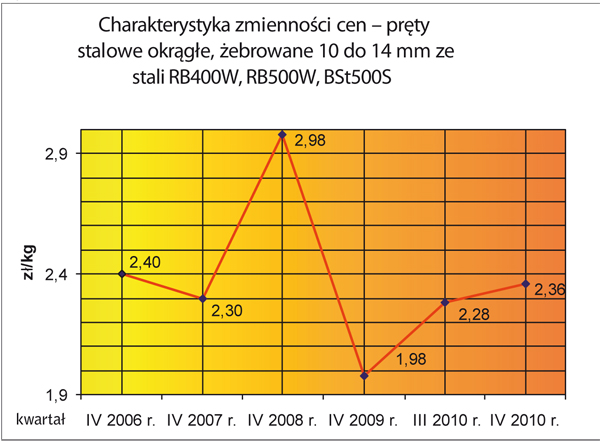

Według Polskiej Unii Dystrybutorów Stali będą drożeć blachy gorącowalcowane, pręty żebrowane (wykres 5), profile HEB. Ta tendencja ma się utrzymać do końca I kwartału 2011 r.

Wykres 5

Artykuł opracowano na podstawie notowań firmy Orgbud-Serwis Sp. z o.o. Poznań.

Renata Niemczyk