Które metody rozwiązywania sporów budowlanych są najpopularniejsze, a które najskuteczniejsze? Co jest najczęstszym powodem konfliktów? Jakie prognozy dla polskiej branży budowlanej przewidują specjaliści na najbliższe lata? W czym upatrują szans i zagrożeń? Odpowiedzi na te i wiele innych pytań przynosi kolejna edycja raportu firmy CAS.

Spory budowlane są nieodłącznym elementem procesu inwestycyjnego. Wynikają z różnorodnych czynników, takich jak niejednoznaczność umów, opóźnienia w realizacji prac, zdarzenia nieprzewidywalne, zmiany w projekcie czy różnice interpretacyjne przepisów prawa. Każde przedsięwzięcie budowlane, niezależnie od jego skali, wiąże się z ryzykiem konfliktów między inwestorami, wykonawcami, podwykonawcami i organami administracji publicznej.

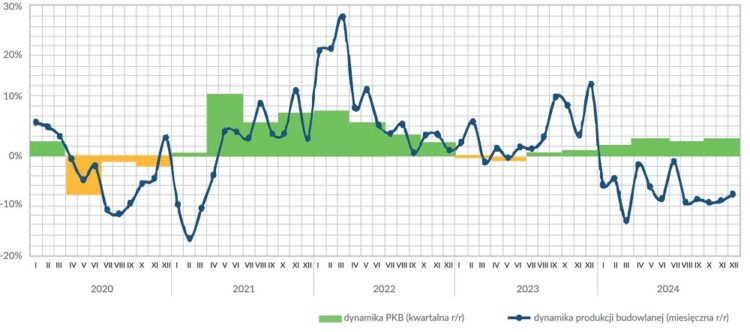

Rys. 1. Dynamika PKB i produkcji budowlanej w okresie 2020–2024. Rys. CAS

Skuteczne zarządzanie sporami budowlanymi jest kluczowe dla sukcesu projektu. Wczesne identyfikowanie potencjalnych punktów zapalnych, właściwe negocjacje oraz znajomość dostępnych narzędzi prawnych mogą znacząco ograniczyć negatywne skutki konfliktów. Wiedza o tym, jakie „trendy” obowiązują w sporach budowlanych, może być pomocna w ich skutecznym rozwiązywaniu. Aby poznać te tendencje, firma CAS już od 7 lat przeprowadza badania wśród podmiotów uczestniczących w procesach inwestycyjnych. Wyniki tegorocznej ankiety, wzbogaconej o pytania dotyczące głównych wyzwań czekających branżę w 2025 r., zaprezentowała w publikacji „Raport o sporach budowlanych w Polsce 2024. Perspektywa na rok 2025”1.

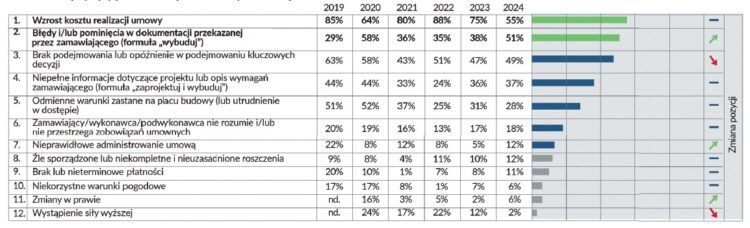

Tab. 1. Główne przyczyny powstawania sporów w branży budowlanej

Spory budowlane w Polsce w 2024 r. Tło raportu

W opracowaniu zwrócono uwagę, że czynniki polityczno-gospodarcze mają szczególne znaczenie nie tylko dla samej realizacji projektów, lecz także dla pozycjonowania stron i planowania strategii sporów. Dlatego nie możemy oceniać aktualnych trendów oraz tendencji związanych z rodzajem, liczbą i sposobami rozwiązywania sporów w oderwaniu od sytuacji rynkowej w kilku minionych latach oraz z pominięciem perspektywy tych nadchodzących.

W ostatnich latach kluczowy wpływ na branżę miały w kolejności: boom inwestycyjny 2017–2018, pandemia COVID-19 i wojna w Ukrainie. Wiele sporów, które zrodziły się w tym okresie, wciąż nie znalazło rozwiązania. Dowodem są m.in. liczne tzw. rebusowe postępowania sądowe, czyli dotyczące podwyższenia wynagrodzenia w związku z wystąpieniem nadzwyczajnych zmian okoliczności. Wiele sporów, które rozpoczęły się w 2018 r., jest dopiero na etapie sporządzania opinii biegłych. Pojawiają się też pierwsze wyroki sądowe (po 7 latach prowadzenia sporu w sądzie). W kilku minionych latach produkcja budowlana i PKB były silnie skorelowane. Nic dziwnego, skoro budownictwo stanowi ok. 10% polskiej gospodarki. W trudnym dla innych branż okresie zawirowań wywołanych pandemią COVID-19 to budownictwo było oazą stabilności i motorem wyjścia z kryzysu. W 2024 r. sytuacja uległa diametralnej zmianie. Podczas gdy cała gospodarka rozwijała się równomiernie – najszybciej spośród dużych gospodarek unijnych – osiągając w IV kwartale 2024 r. PKB rok do roku na poziomie 3,2%, dynamika produkcji budowlanej była ujemna i w październiku spadła o 9,6% , a w grudniu – o 8,0% rok do roku. W całym 2024 r. produkcja budowlano-montażowa zmniejszyła się średnio o 7,7% w porównaniu z 2023 r.

Branża oczekuje niezmiennie, że nastąpi w końcu wzmożenie aktywności inwestycyjnej, a wartość rynku budowlanego wzrośnie. Nie do przecenienia jest w tym kontekście rola inwestorów publicznych – to oni odpowiadają za ponad połowę inwestycji budowlanych w Polsce. Na koniunkturę w znacznym stopniu wpłynie to, jak sprawnie będą wdrażane duże projekty infrastrukturalne: drogowe, kolejowe, energetyczne i inne, m.in. CPK. Warto przy tym podkreślić, że oczekiwane ożywienie branża postrzega nie tylko jako szansę na wzrost, lecz także jako zagrożenie spowodowane „kumulacją” czy „tsunami inwestycyjnym”, które mogą przynieść lawinowy wzrost kosztów, walkę o ograniczone zasoby (niedobór pracowników) czy napływ zagranicznej konkurencji.

>>> W budownictwie mieszkaniowym symptomy wiosennego ożywienia

>>> Wartość rynku ciężkiej prefabrykacji betonowej w Polsce to już blisko 4 mld zł

>>> Przychody 300 największych grup budowlanych w Polsce wyniosły w 2024 r. ok. 150 mld zł

Tab. 2. Najpopularniejsze metody rozwiązywania sporów

Spory budowlane w Polsce w 2024 r. Kluczowe ustalenia

Mając ogólną wiedzę o tle polityczno-gospodarczym w ostatnich latach i aktualnej kondycji branży budowlanej, przyjrzyjmy się, jakie najważniejsze ustalenia wynikają z raportu. Oto one:

- wartość i czas trwania sporów rosną wolniej niż dotychczas;

- za najważniejszą przyczynę powstawania sporów ponownie uznano wzrost kosztów realizacji, ale nie jest już ona tak dominująca jak w poprzednich latach;

- porozumienie między stronami na etapie realizacji wciąż uniemożliwia głównie ich obawa przed odpowiedzialnością za podejmowane decyzje, zaś strategia przeczekania („poczekamy, zobaczymy”) jest najchętniej stosowanym podejściem do sporu;

- w 2024 spadła popularność negocjacji jako metody rozwiązywania sporów przy jednoczesnym wzroście wiary w jej skuteczność, natomiast odwrotną korelację zaobserwowano w przypadku postępowań sądowych;

- zapisy dotyczące waloryzacji ceny umownej stały się standardem w realizowanych umowach budowlanych, jednak skuteczność stosowanych mechanizmów waloryzacyjnych lub ich adekwatność jest wciąż kwestionowana; większość respondentów wskazuje, że mechanizmy waloryzacyjne nie odzwierciedlają rzeczywistych zmian cen, choć odsetek odpowiednich klauzul znacząco się zwiększył;

- wpływ wojny w Ukrainie na realizowane projekty został w znacznej mierze ograniczony;

- kondycja rynku budowlanego w 2024 zdecydowanie się pogorszyła; w ocenie ankietowanych sytuacja była niewiele lepsza niż po wybuchu wojny w Ukrainie w 2022 r.;

- po roku działania nowego rządu zwiększyły się obawy specjalistów, czy wystarczy środków publicznych na realizację planowanych zamierzeń inwestycyjnych i czy polityka rządu będzie wystarczającym wsparciem dla stabilności branży;

- branża wyczekuje na uruchomienie środków i nowych inwestycji, obawiając się jednocześnie kumulacji projektów, przekraczającej jej potencjał wykonawczy;

- największym wyzwaniem, przed którym stoją firmy budowlane przy realizacji projektów, są braki kadrowe i związany z nimi wzrost kosztów robocizny.

Tab. 3. Najskuteczniejsze metody rozwiązywania sporów

Spory budowlane w Polsce w 2024 r. Wnioski z raportu

1. Wartość oraz długość sporów

Największa część respondentów wciąż ocenia, że wartość przedmiotu sporu w budownictwie rośnie. Bardzo podobne są również ich przewidywania co do jej zmian w 2025 r. 44% badanych (wobec 52% w poprzednim roku) spodziewa się wzrostów. Jest to w pewnym sensie naturalne, biorąc pod uwagę stały, galopujący wręcz w minionych okresach wzrost kosztów, których te spory w większości dotyczą. Ogólnie więc, pomimo że spory w budownictwie wiążą się z coraz wyższymi kwotami, obserwujemy wyraźne spowolnienie trendu wzrostowego. Co do długości trwania sporów budowlanych w minionym roku zdania wśród profesjonalistów są podzielone. Część z nich ocenia po raz kolejny, że ten czas się wydłużył, choć niemal taki sam odsetek badanych uważa, że się nie zmienił. Stosunkowo niewielu ankietowanych – ale z roku na rok coraz więcej – odnotowuje poprawę sytuacji. Fakt, że spada powszechne przekonanie o ciągłym wydłużaniu czasu trwania sporów w budownictwie, wynika także z tego, iż ponad połowa respondentów nie spodziewa się już zmiany na gorsze w 2025 r. Sytuacja jest więc albo tak zła i spory trwają tak długo, że ich dalsze wydłużanie nie ma już praktycznego znaczenia, albo też jesteśmy świadkami zmiany trendu i poprawy sytuacji w zakresie czasu trwania sporów.

2. Przyczyny sporów

Podobnie jak przed dwoma laty także w 2024 r. główną przyczyną sporów był wzrost kosztów inwestycji. Powód ten wskazało 55% respondentów. Należy jednak zauważyć, że odnotowano ogromny spadek liczby takich odpowiedzi. Jeszcze niedawno, bo w 2022 r., było to aż 88% wskazań. Czy zjawisko to może być efektem większej dojrzałości branży i jej gotowości do waloryzacji wynagrodzenia? Zapisy jej dotyczące stały się już standardem w umowach budowlanych. W zamówieniach publicznych są obowiązkowe, a i prywatni inwestorzy stosują je coraz częściej jako sposób na lepsze zarządzanie ryzykiem związanym ze wzrostem kosztów. Natomiast skuteczność stosowanych zapisów waloryzacyjnych lub ich adekwatność jest jednak wciąż kwestionowana, a gros respondentów wskazuje, że mechanizmy waloryzacyjne nie odzwierciedlają rzeczywistych zmian cen. Jednak i tu widać poprawę – coraz więcej ankietowanych uznaje zapisy waloryzacyjne za adekwatne, a odsetek ten od ostatniego badania się podwoił (26% w stosunku do 13%).

Jako drugą przyczynę sporów budowlanych respondenci wskazali błędy i/lub pominięcia w dokumentacji przekazanej przez zamawiającego (formuła „buduj”), zaś na trzecim miejscu umieścili brak podejmowania lub opóźnienie w podejmowaniu kluczowych decyzji.

Choć więc trzy główne przyczyny powstawania sporów pozostały te same co w latach ubiegłych, to jednak rozkład odpowiedzi zdecydowanie się wyrównał. W 2022 r. pierwsze i trzecie miejsce dzieliły 53 pkt. proc., tym razem było to jedynie 6 pkt.

3. Metody rozwiązywania sporów

W ubiegłym roku z satysfakcją odnotowano, że po raz pierwszy w historii badania respondenci wskazali negocjacje jako najpopularniejszą metodę rozwiązywania sporów w branży budowlanej, przed metodą „poczekamy, zobaczymy”. Niestety w tym roku strategia przeczekania wróciła na najwyższe podium. Warto jednak zauważyć, że w kategoriach bezwzględnych jej popularność wprawdzie powoli, ale systematycznie spada. Na drugim i trzecim miejscu znalazły się odpowiednio: negocjacje (53%) i sąd powszechny (52%).

Spadek znaczenia negocjacji jako sposobu rozwiązywania sporów budowlanych jest więc spowodowany nie tyle powrotem do łask metody „poczekamy, zobaczymy”, ile raczej ponownym wzrostem popularności drogi sądowej. Wygląda na to, że duża część sporów, które jeszcze w ubiegłym roku strony miały nadzieję rozstrzygnąć w drodze negocjacji, jednak nie została zakończona i trafiła do sądów powszechnych.

Wytłumaczenia takiego stanu rzeczy należy chyba upatrywać w pewnej cykliczności sporów na rynku budowlanym. W ubiegłych latach ich część, będąca skutkiem pandemii COVID-19 i wybuchu wojny w Ukrainie, została z sukcesem zakończona dzięki negocjacjom. Sprzyjało to niewątpliwie lepszemu postrzeganiu tej metody i wpłynęło na przekonanie o jej efektywności. Te nierozstrzygnięte, trudniejsze i bardziej skomplikowane, a tym samym gorzej rokujące sprawy w naturalny sposób trafiają jednak do sądów powszechnych. Stąd wzrost ich popularności z jednej strony, a spadek nadziei na pozytywne rozstrzygnięcie z drugiej.

Jeżeli chodzi o skuteczność poszczególnych metod rozwiązywania sporów, to na pierwszym miejscu niezmiennie znajdują się negocjacje stron, a odsetek wskazujących je respondentów wyraźnie się zwiększa. Paradoksalnie jednak wzrost przekonania o ich skuteczności idzie w parze ze spadkiem popularności.

Sąd powszechny, choć zachował trzecią pozycję, został uznany za skuteczną metodę rozwiązywania sporów jedynie przez 13% ankietowanych (spadek z 19%). Odwrotnie niż w przypadku negocjacji tu paradoks polega na tym, że spadkowi zaufania do sądu jako skutecznego narzędzia rozwiązania sporu towarzyszy znaczny wzrost popularności tej metody.

4. Typy umów o roboty budowlane a liczba sporów

Już od pierwszego badania CAS, ale z roku na rok coraz wyraźniej, profesjonaliści bardziej doceniają umowy powstałe na podstawie wypracowanych wzorców niż te przygotowane na potrzeby konkretnego zadania inwestycyjnego, napisane pod dyktando zamawiających i zabezpieczające głównie interesy jednej ze stron (aż 81% respondentów wskazało, że to wykonawca jest obarczony nadmiernym ryzykiem). Umowy zgodne z wzorcem FIDIC generują – zdaniem ankietowanych – mniej sporów niż umowy przygotowane indywidualnie. Przy czym z roku na rok różnica na niekorzyść tych ostatnich się pogłębia. W 2020 r. wynosiła ona zaledwie 8 pkt. proc., obecnie sięga już aż 55 pkt. proc. Niewątpliwie strony umowy, które wiedzą, jak w praktyce wygląda stosowanie sprawdzonych wzorców, czują się bardziej pewnie, a ryzyko odmiennej interpretacji lub niezrozumienia zapisów kontraktowych maleje.

Rys. 2. Ocena ogólnej kondycji rynku budowlanego

5. Perspektywy dla branży

Z 38 do 24% spadł odsetek respondentów, którzy ocenili kondycję rynku budowlanego jako dobrą. Dwukrotnie z (10 do 20%) zwiększyła się natomiast liczba tych, którzy ocenili sytuację jako złą i bardzo złą. Pomimo że ocena sytuacji pozostaje dość wyważona, wyraźnie widać pogorszenie nastrojów w branży.

Na pytanie otwarte: „W którym sektorze inwestycji budowlanych dostrzegasz największy potencjał rozwoju?” aż 51% ankietowanych odpowiedziało, że w sektorze energetycznym. 28% uważa, że to sektor kolejowy stanowi kluczowy element strategii rozwoju gospodarczego.

Odpowiedzi na pytania, czy inwestorzy publiczni będą dysponowali wystarczającymi źródłami finansowania i czy nowy rząd zapewni wystarczające wsparcie dla rozwoju oraz stabilności branży budowlanej, niestety nie napawają optymizmem. W porównaniu z 2023 r. z 58 do 50% zmniejszył się odsetek specjalistów wierzących, że środków publicznych wystarczy na realizację planowanych zamierzeń inwestycyjnych, a z 51 do 31% – tych, którzy oceniają, że polityka rządu będzie wsparciem dla stabilności rynku budowlanego.

6. Wyzwania i szanse dla branży

Na koniec ankiety zadano pytanie otwarte o nadchodzące wyzwania oraz szanse branży budowlanej w 2025 r., prosząc o wskazanie zarówno potencjalnych zagrożeń, jak i szans. Najczęściej pojawiające się odpowiedzi dotyczyły:

- problemów kadrowych budownictwa będących skutkiem braku rąk do pracy i wyższych kosztów wynikających z lawinowego wzrostu wynagrodzeń;

- ogólnej dekoniunktury, a nawet stagnacji, związanej głównie z niewielką liczbą zamówień, co jest efektem braku zarówno finansowania w postaci programów celowych oraz środków publicznych, jak i odpowiedniego planowania oraz słabego przygotowania inwestycji, co prowadzi do opóźnień w przetargach; pojawiały się również obawy, że gdy w drugim półroczu i pod koniec roku inwestycje te się w końcu rozpoczną, to branżę czekają: „kumulacja”, kłopoty wykonawcze oraz wzrost cen;

- konieczności poprawy zasad konkurencji, w tym ochrony rodzimego rynku przed konkurencją z zagranicy, a także zapewnienia stabilności legislacyjnej oraz uporządkowania w obszarze planowania przestrzennego;

- wprowadzania standardów zrównoważonego budownictwa w regulacjach środowiskowych i zielonych technologiach;

- zawirowań geopolitycznych związanych z eskalacją konfliktów zbrojnych, nieprzewidywalnością działania światowych liderów (zmianą na stanowisku prezydenta USA) oraz ogólnym brakiem stabilności.

Co ciekawe, szansy dla branży respondenci dopatrywali się w podobnych obszarach, w których wskazywali wcześniej na zagrożenia. Na pierwszym miejscu ankietowani wymieniali wzrost finansowania, pieniądze z Unii Europejskiej, uruchomienie programów celowych i większą liczbę inwestycji. Najczęściej przywoływanym tu sektorem była energetyka. Nie brakowało opinii, że oczekiwana poprawa koniunktury nastąpi dopiero w perspektywie kolejnych lat. Równie często jak w kontekście zagrożeń specjaliści wymieniali też zrównoważone budownictwo, energię odnawialną i zieloną transformację. Jako trzecią wielką szansę dla polskiego sektora budowlanego badani wskazali zakończenie wojny w Ukrainie.

1 Pełna treść raportu do pobrania ze strony internetowej: https://www.caservices.pl/raport-o-sporach-budowlanych-2024-perspektywa-2025.

Piotr Anisiewicz

starszy specjalista ds. kosztów CAS Sp. z o.o.