Kosztorysy inwestorskie powinny być aktualizowane na dzień otwarcia ofert, a ich podstawową funkcją jest określenie wartości robót budowlanych dla celów usytuowania zamówienia publicznego w progach finansowych.

Kosztorysy inwestorskie powinny być aktualizowane na dzień otwarcia ofert, a ich podstawową funkcją jest określenie wartości robót budowlanych dla celów usytuowania zamówienia publicznego w progach finansowych.

Kalkulacja ceny za wykonywane roboty

W gospodarce rynkowej funkcjonują przede wszystkim ceny umowne, inaczej ceny rynkowe. Cenę rynkową kształtuje popyt i podaż, a więc w odniesieniu do rynku budowlanego – wielkość zapotrzebowania na roboty budowlane oraz możliwość realizacji tego zapotrzebowania przez wykonawców budowlanych. Potwierdzeniem tego jest zapis w ustawie o cenach z dnia 5 lipca 2001 r. (Dz.U. z 2001 r. Nr 97, poz. 1050), który w art. 2 ust. 1 stanowi, że „ceny towarów i usług uzgadniają strony zawierające umowę”. Przy tak specyficznym przedmiocie zamówienia, jakim są roboty budowlane, każda ich cena powinna wynikać z kalkulacji kosztorysowej. Sposób (metody i podstawy) tej kalkulacji powinny być przyjęte przez obie strony procesu budowlanego (w systemie zamówień publicznych to zamawiający określa sposób obliczenia ceny za te roboty budowlane). Wynika to z faktu, że od 12 grudnia 2001 r. (wejście w życie obowiązującej ustawy o cenach) przestały obowiązywać obligatoryjne regulacje prawne z zakresu kalkulacji kosztorysowej.

Kalkulacja kosztorysowa może być dokonana metodą uproszczoną lub metodą szczegółową.

Kalkulacja uproszczona polega na obliczeniu ceny kosztorysowej obiektów lub robót budowlanych jako sumy iloczynów odpowiednio ustalonych ilości jednostek przedmiarowych (obmiarowych) robót i ich cen jednostkowych, z uwzględnieniem podatku od towarów i usług (VAT) – wg formuły:

CK = Σ L * Cj + Pv

gdzie poszczególne symbole oznaczają:

CK – cenę kosztorysową obiektów lub robót budowlanych,

L – ilość ustalonych jednostek przedmiarowych (obmiarowych) robót,

Cj – ceny jednostkowe dla ustalonych jednostek przedmiarowych (obmiarowych) robót,

Pv – podatek od towarów i usług (VAT), naliczony zgodnie z obowiązującymi przepisami.

Zgodnie z założeniami wyjściowymi do kosztorysowania, opisem sposobu obliczenia ceny na roboty budowlane lub też uzgodnieniami stron zawartymi w danych wyjściowych do kosztorysowania, cenę kosztorysową obiektów lub robót budowlanych można określać na różnych poziomach agregacji robót, przy wykorzystaniu cen odniesionych do jednostek przedmiarowych (obmiarowych) właściwych dla danego poziomu.

Ceny jednostkowe robót stosowane w kalkulacji uproszczonej ustalane są:

1) przez wykonawcę na podstawie kalkulacji własnej i/lub danych rynkowych,

2) na podstawie dwustronnych negocjacji.

{mospagebreak}

Kalkulacja własna ceny jednostkowej roboty, sporządzana przez wykonawcę robót, polega na szczegółowym obliczeniu kosztów robocizny, materiałów wraz z kosztami zakupu, pracy sprzętu i środków transportu technologicznego, niezbędnych do wykonania robót objętych daną jednostką przedmiarową (obmiarową), oraz na dodaniu kosztów pośrednich i zysku.

Ceny jednostkowe robót przyjmowane do kalkulacji uproszczonej nie uwzględniają podatku od towarów i usług (VAT). Podatek ten należy doliczyć dopiero na końcu kosztorysu.

Cenę jednostkową dla określonej roboty wykonawca robót może obliczyć według formuły:

Cj = Rj + Mnj + Sj + Kpj + Zj

gdzie poszczególne symbole oznaczają:

Rj – wartość kosztorysową robocizny na jednostkę przedmiarową (obmiarową) robót,

Mnj – wartość kosztorysową materiałów na jednostkę przedmiarową (obmiarową) robót, obliczoną w cenach nabycia materiałów robót, tzn. łącznie z kosztami ich zakupu,

Sj – wartość kosztorysową pracy sprzętu i środków transportu technologicznego na jednostkę przedmiarową (obmiarową) robót, zawierającą koszty jednorazowe, tzn. transport sprzętu na/z budowy, oraz ewentualne koszty jego montażu i demontażu,

Kpj – koszty pośrednie na jednostkę przedmiarową (obmiarową) robót,

Zj – zysk kalkulacyjny na jednostkę przedmiarową (obmiarową) robót.

Drugi sposób ustalania cen jednostkowych w kalkulacji uproszczonej polega na korzystaniu z danych rynkowych, w tym danych z zawartych wcześniej umów lub ogólnodostępnych, publikowanych informacji o cenach jednostkowych robót.

Ceny jednostkowe robót na potrzeby sporządzania kosztorysu mogą być ustalane także w drodze dwustronnych negocjacji pomiędzy zamawiającym a wykonawcą robót. Ta forma ustalania cen jednostkowych jest możliwa w przypadku bezprzetargowego (bezpośredniego) trybu zlecania robót.

Kalkulacja szczegółowa polega na obliczeniu ceny kosztorysowej obiektów lub robót budowlanych jako sumy iloczynów: ilości ustalonych jednostek przedmiarowych (obmiarowych) robót, jednostkowych nakładów rzeczowych i ich cen oraz doliczonych odpowiednio kosztów pośrednich i zysku, z uwzględnieniem podatku od towarów i usług (VAT) − według formuły:

1) formuła pierwsza

CK = Σ L* (n * c + Kpj + Zj) + Pv

lub

2) formuła druga

CK = Σ (L * n * c) + Kp + Z + Pv

gdzie poszczególne symbole oznaczają:

CK − cenę kosztorysową obiektów lub robót budowlanych,

L − ilość ustalonych jednostek przedmiarowych (obmiarowych) robót dla przyjętego poziomu agregacji,

n − jednostkowe nakłady rzeczowe,

c – ceny jednostkowe czynników produkcji,

n * c − koszty bezpośrednie na jednostkę przedmiarową (obmiarową) obliczone wg wzoru:

n * c = nr * Cr + Σ nmCmn + Mpj + Σ nsCs

nr − jednostkowe nakłady robocizny,

Cr − godzinową stawkę robocizny kosztorysowej,

nm − jednostkowe nakłady materiałowe,

Cmn − ceny jednostkowe nabycia materiałów,

ns − jednostkowe nakłady pracy sprzętu i środków transportu technologicznego,

Cs − ceny jednostkowe maszynogodziny pracy sprzętu i środków transportu technologicznego,

Mpj − koszt materiałów pomocniczych na jednostkę przedmiarową (obmiarową) robót,

Kp − koszty pośrednie, odniesione dla całego, zleconego do wykonania zakresu robót,

Kpj − koszty pośrednie na jednostkę przedmiarową (obmiarową) robót,

Z − zysk kalkulacyjny, odniesiony do całego, zleconego do wykonania zakresu robót,

Zj − zysk kalkulacyjny na jednostkę przedmiarową (obmiarową) robót,

Pv − podatek od towarów i usług (VAT).

Wykonany na podstawie jednej z ww. metod kosztorys jest w rezultacie propozycją ceny, za którą wykonawca jest

skłonny zrealizować roboty budowlane.

{mospagebreak}

Struktura kosztów w cenie kosztorysowej

Analizując cenę kosztorysową wg ponoszonych kosztów należy stwierdzić, że jest ona sumą:

CK = R + M + S + Kp + Z + Pv

gdzie:

R – koszt robocizny,

M – koszt materiałów (wraz z kosztami ich zakupu),

S – koszt pracy sprzętu,

Kp – koszty pośrednie,

Z – zysk,

Pv – podatek VAT.

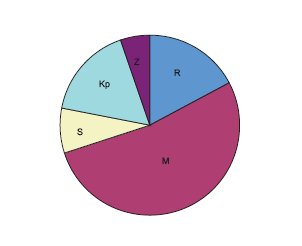

Dla budynku mieszkalnego 57-rodzinnego z usługami (wg danych ORGBUD-SERWIS POZNAŃ zawartych w Informacyjnym

Zestawie Wskaźników Nakładów na obiekty budowlane (IWNB) Poznań 2006 r.; obiekt AK-27) w zabudowie zwartej, 5 kondygnacyjnego z całkowitym podpiwniczeniem, wykonanego w technologii tradycyjnej w I kwartale 2006 r. struktura ceny była następująca:

koszt robocizny – R = 13,8% ceny całkowitej

koszt materiałów − M = 63,8%

koszt pracy sprzętu − S = 5,7%

koszty pośrednie − Kp = 12,8%

zysk − Z = 3,9%

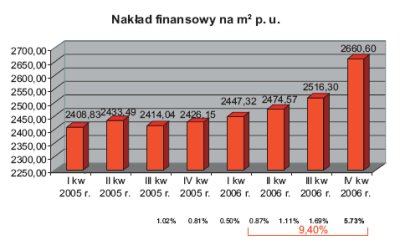

cena netto 1 m2 wynosiła 2447,24 zł.

W obliczeniach pominięto podatek VAT, który doliczany jest odrębnie na końcu kosztorysu.

W ujęciu grafi cznym struktura ceny przedstawia się następująco:

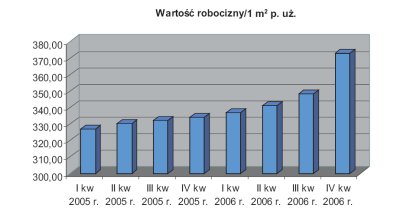

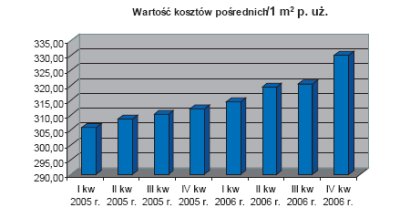

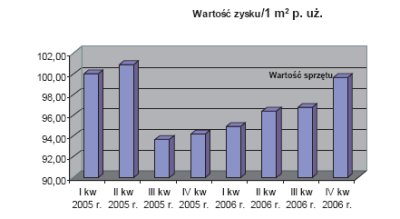

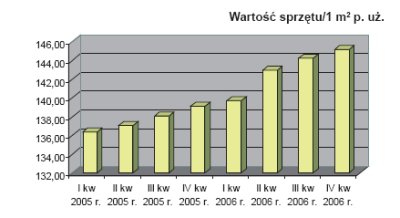

Jak wynika z powyższego, największy udział w cenie mają koszty materiałów i robocizny. Stąd też wniosek, że każdy wzrost kosztów robocizny i cen materiałów będzie najsilniej oddziaływał zarówno na cenę jednostkową, jak i cenę całkowitą. W roku 2005 i 2006 w badanym budynku wzrastały koszty materiałów, jak też robocizny wg załączonych diagramów.

BUDYNEK MIESZKALNY 57-RODZINNY Z USŁUGAMI, W ZABUDOWIE ZWARTEJ

{mospagebreak}

BUDYNEK MIESZKALNY 57-RODZINNY Z USŁUGAMI, W ZABUDOWIE ZWARTEJ

Należy stwierdzić, że rosły też pozostałe składniki ceny kosztorysowej, tj. wartość sprzętu, kosztów pośrednich i zysku. Największy wzrost kosztów materiałów (ok. 10%) w tym obiekcie miał miejsce w IV kwartale (porównanie z III kwartałem 2006 r.). Podobnie następował wzrost kosztów robocizny. Dla zewnętrznej sieci gazowej (wg danych OWEOB Promocja-Sekocenbud Biuletyn BCO cz. 2, II półrocze 2006 r. (obiekty inżynieryjne) obiekt 5537) niskiego ciśnienia z rur stalowych Ø 100 mm przy cenie 188,28 zł/m sieci, struktura ceny kształtuje się następująco:

R = 17,2%

M = 52,1%

S = 8%

Kp = 16,6%

Z = 5,2%

Również w tym rodzaju robót budowlanych największy udział w cenie mają koszty materiałów oraz robocizny. One też najsilniej będą oddziaływać na ceny jednostkowe robót w przypadku wzrostu cen czynników produkcji, tj. robocizny i materiałów. Podobnie kształtują się proporcje udziału poszczególnych składników w cenie kosztorysowej w robotach instalacyjnych.

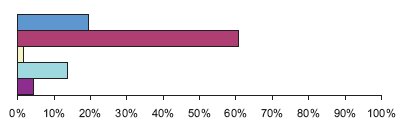

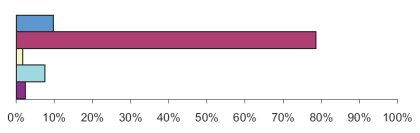

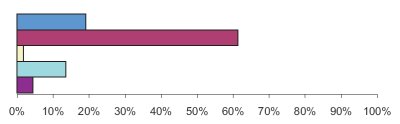

Dla instalacji w budynku mieszkalnym (wg kosztorysu opracowanego przez firmę AMPLUS dla budynku mieszkalnego):

{mospagebreak}

BUDYNEK MIESZKALNY – INSTALACJE ELEKTRYCZNE

Robocizna – 176 690,64 – 19,5%

Materiały – 550 014,64 – 60,8%

Sprzęt – 14 280,52 – 1,6%

Koszty pośrednie – 124 131,23 – 13,7%

Zysk – 39 072,69 – 4,3%

BUDYNEK MIESZKALNY – INSTALACJA C.O.

Robocizna – 22 110,98 – 9,8%

Materiały – 177 511,79 – 78,6%

Sprzęt – 3 889,04 – 1,7%

Koszty pośrednie – 16 900,04 – 7,5%

Zysk – 5 448,31 – 2,4%

BUDYNEK MIESZKALNY – INSTALACJA WOD.-KAN.

Robocizna – 36 659,22 – 19,1%

Materiały – 117 536,26 – 61,3%

Sprzęt – 3 174,63 – 1,7%

Koszty pośrednie – 25 892,02 – 13,5%

Zysk – 8 347,16 – 4,4%

BUDYNEK MIESZKALNY – INSTALACJA GAZU

Robocizna – 3 635,07 – 8,6%

Materiały – 32 857,65 – 77,4%

Sprzęt – 1 538,34 – 3,6%

Koszty pośrednie – 3 362,73 – 7,9%

Zysk – 1 084,05 – 2,6%

Jak wynika z powyższych zestawień, dwa czynniki cenotwórcze najsilniej oddziałują na wysokość ceny roboty budowlanej. Są to koszty materiałów i koszty robocizny.

Analiza zmiany cen niektórych materiałów w okresie 1 roku – od I kwartału 2006 do I kwartału 2007 r.:

{mospagebreak}

Ruch cen w budownictwie od I kwartału 2006 r. do I kwartału 2007 r.

– wyroby ze stali (kształtowniki, pręty żebrowane, blachy stalowe) –

zmiana średnio – od 20% do 29%,

– blachy nierdzewne i kwasoodporne – śr. od 39% do 62%,

– blachy aluminiowe – śr. 34%,

– blachy z miedzi – śr. 39%,

– taśmy z miedzi – śr. 61%,

– folie polietylenowe izolacyjne – śr. od 21% do 48%,

– folie polietylenowe paroizolacyjne – śr. 24%

– rynny dachowe i rury spustowe z PVC – śr. od 20% do 41%,

– cegły ceramiczne – śr. od 21% do 28%,

– lepiki asfaltowe – śr. od 23% do 26%,

– płyty z wełny mineralnej – śr. od 21% do nawet 75% ( w zależności od przeznaczenia),

– płyty z włókien szklanych – śr. od 21% do 33%,

– rury stalowe – śr. od 21% do 34%,

– rury miedziane – śr. od 45% do 89%,

– rury kamionkowe – śr. od 22% do 25%,

– kręgi żelbetowe – śr. od 24% do 62%,

– izolatory trakcyjne – śr. od 33% do 37%,

– rury elektroinstalacyjne z PVC – śr. od 23% do 35%,

– przewody aluminiowe gołe – śr. 27%,

– przewody miedziane gołe – śr. 47%,

– przewody stalowo – aluminiowe – śr. 27%,

– przewody miedziane w izolacji polwinitowej – śr. od 37% do 65%.

Na tym jednak nie koniec zmian. Producenci cementów, betonów, tarcicy zapowiadają już klejne podwyżki, nawet od kilkunastu do kilkudziesięciu procent. Informują o tym również Polskie Składy Budowlane.

Wzrost cen wybranych materiałów pomiędzy grudniem 2006 r., a kwietniem 2007 r.:

– kształtowniki stalowe – od 4% do 8%,

– pręty stalowe (gładkie i żebrowane) – od 15% do 30%,

– blachy ocynkowane i powlekane, płaskie i trapezowe – od 6% do 13%,

– blachy dachówkowe – ok. 9% ,

– płyty styropianowe – ok. 7% ,

– pustaki ceramiczne – od 49% do 70%,

– płyty z wełny mineralnej – od 10% ,do 24%

– kształtki stalowe – od 3% do 9% ,

– rury i kształtki miedziane – od 11% do 40%,

– kręgi i rury żelbetowe – od 10% do 20%,

– cegły ceramiczne pełne – ok. 80%

– betony zwykłe – ok. 14%

Istniejące na naszym rynku obiektywne zjawiska polegające obecnie na wzroście cen czynników produkcji, tj. wzroście stawek robocizny z powodu defi cytu siły roboczej czy też wzroście cen materiałów, nakazują ich uwzględnienie w cenach robót budowlanych i w rezultacie w wynagrodzeniu za roboty budowlane.

Inaczej rzecz traktując nasuwa się pytanie: jak (w jakiej wysokości) przełożyć wzrastające koszty robocizny i materiałów na wzrost cen jednostkowych robót budowlanych. Analizowany budynek 57-rodzinny po uwzględnieniu wzrostu cen czynników produkcji w 2005 i 2006 r. obrazuje wzrost nakładów na 1 m2 powierzchni użytkowej w 2006 r. o 9,4%, a tylko w samym IV kwartale 2006 r. wyniósł on 5,73%.

{mospagebreak}

BUDYNEK MIESZKALNY 57-RODZINNY Z USŁUGAMI, W ZABUDOWIE ZWARTEJ

Teoretycznie można przeliczyć wzrost cen czynników produkcji na wzrost cen jednostkowych robót, uwzględniając udział ich nakładów w cenie. Prościej jest, gdy mamy do czynienia ze wzrostem tylko jednego czynnika, np. kosztu robocizny. Wzrost stawek robocizny np. o 50% daje wzrost ceny jednostkowej robót ok. 7%.

Gorzej, gdy w kosztach wzrastają w sposób zróżnicowany ceny poszczególnych materiałów, a ich udział w kosztach materiałów wymaga odrębnych obliczeń.

Warto wówczas skorzystać z informacji profesjonalnych firm zajmujących się zbieraniem, przetwarzaniem i publikowaniem cen robót budowlanych.

Problem pogłębia się w sytuacji gwałtowanych zmian (np. w IV kwartale 2006 r. i w I kwartale 2007 r.), gdyż wszystkie publikowane informacje o kształtowaniu się cen czynników produkcji i robót budowlanych mają już charakter historyczny. Są one publikowane co najmniej z kwartalnym opóźnieniem. Te przedstawione przeze mnie też oddają stan poprzedni, zaszłość.

Dla kształtowania cen robót w okresach przyszłych, w tym również dla szacowania wartości zamówienia, istniejące na rynku informacje mogłyby być przydatne przy niewielkim w czasie wzroście cen. Ale tak nie jest. Wymowny może być taki

przykład.

Opracowany w sierpniu 2006 r. kosztorys inwestorski określił wartość robót (modernizacja budynku) na kwotę ok. 17 mln zł. Taką też wartość podał zamawiający w przetargu. Przeprowadzony przetarg na początku stycznia ujawnił ceny 3 ofert, w których każda cena przekraczała 24 mln zł. Skonsternowany zamawiający zwrócił się do WACETOB-u o opinię. Okazało się, że:

kosztorys inwestorski oparty jest na cenach historycznych (po przeliczeniu wg cen stycznia 2007 wartość wzrosła o 15%);

trzeba uwzględnić, że w kosztorysie ofertowym zawarty jest podatek VAT – 22%, a wartość w kosztorysie inwestorskim jest liczona bez podatku;

cykl realizacji 15 miesięcy;

proponowane w projekcie umowy wynagrodzenie – ryczałtowe.

{mospagebreak}

Analizując powyższą sytuację trzeba stwierdzić, że oferta wykonawcy jest ofertą „bezpieczną”, tj. uwzględnia potencjalny wzrost cen w okresie realizacji (15 miesięcy) umowy oraz niezmienność wynagrodzenia. Na marginesie tego zjawiska oraz obserwacji zamówień publicznych na roboty budowlane nasuwa się refl eksja dotycząca bardzo ostatnio modnej formy wynagrodzenia ryczałtowego.

Istotą wynagrodzenia ryczałtowego jest jego niezmienność i stabilność. Według art. 632 § 1 Kodeksu cywilnego, jeżeli strony umówiły się o wynagrodzenie ryczałtowe, to przyjmujący zamówienie nie może żądać jego podwyższenia (zaś zamawiający obniżenia), choćby w czasie zawarcia umowy nie można było przewidzieć rozmiaru lub kosztów prac – również wzrostu cen materiałów w trakcie realizacji.

Ryczałt zabezpiecza zatem zamawiającego przed podwyższeniem wynagrodzenia i pod tym względem stanowić może ryzyko dla wykonawcy. Z drugiej jednak strony przy ustaleniu w umowie tej formy wynagrodzenia wykonawca uzyskuje gwarancję uzyskania od zamawiającego pełnego umówionego wynagrodzenia, choćby koszty wykonania okazały się mniejsze, np. w przypadku pominięcia pewnych robót (Kodeks cywilny. Komentarz, tom 2, Wydawnictwo Prawnicze, Warszawa 1972).

Ta cecha i istota ryczałtu wyklucza możliwość otrzymania przez wykonawcę wynagrodzenia za wykonanie w ramach przedmiotu umowy większego zakresu (ilości) robót, jak też uzasadnia zapłatę za mniejszy zakres robót w porównaniu z dokumentacją i przedmiarem.

Dlatego też, jeżeli intencją stron zawierających umowę (jak też strony składającej zamówienie) jest w istocie rozliczenie wykonawcy za faktycznie wykonane roboty, to już na etapie zamówienia powinno się przesądzić o formie wynagrodzenia kosztorysowego (art. 629 k.c.) zwaną obecnie formą wynagrodzenia na podstawie wycenionego przedmiaru robót.

Forma wynagrodzenia kosztorysowego daje możliwość zmiany ceny umownej, np. na skutek wzrostu cen czynników produkcji w trakcie realizacji robót, a przewidziane w umowie okoliczności, w których będzie ona (cena) zmieniona i na jakiej podstawie – nie naruszają ustawowego (art. 144 ustawy – Prawo zamówień publicznych) zakazu zmiany treści umowy w zamówieniach publicznych.

Wnioski

W sytuacji dynamicznej zmiany cen czynników produkcji preferowaną formą wynagrodzenia za roboty budowlane powinno być wynagrodzenie kosztorysowe z umownymi zapisami o sposobie, czasie i podstawach jego zmiany.

Opracowane kosztorysy inwestorskie (określające dla zamawiającego wartość robót budowlanych) powinny być aktualizowane na dzień otwarcia ofert.

Trzeba wyraźnie podkreślić, że podstawową funkcją kosztorysu inwestorskiego jest określenie wartości robót budowlanych dla celów usytuowania zamówienia publicznego w określonych ustawą progach finansowych.

Czym innym jest określenie niezbędnych środków na sfinansowanie zamówienia w określonym czasie (cyklu realizacji) i przy wzrastających cenach czynników produkcji (budżet inwestycji).

dr OLGIERD SIELEWICZ

prezes Stowarzyszenia Kosztorysantów Budowlanych

W artykule wykorzystano:

materiały ORGBUD-SERWIS oraz OWEOB „PROMOCJA”

ZAMÓW PRENUMERATĘ

Artykuł zamieszczony

w „Inżynierze budownictwa”,

maj 2007.