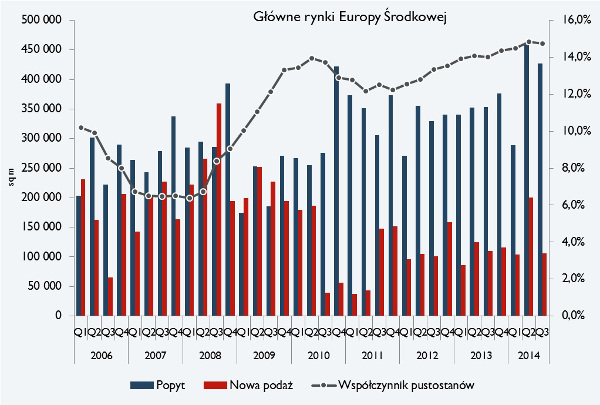

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield dotyczącego powierzchni biurowych w Europie Środkowej wynika, że do końca września 2014 r. popyt w Europie Środkowej przekroczył 1,17 mln m², a nowa podaż wyniosła zaledwie 410 000 m². Całkowite zasoby powierzchni biurowej w czterech stolicach Europy Środkowej (Bratysławie, Budapeszcie, Pradze i Warszawie) wyniosły prawie 12 mln m².

Popyt i podaż

Warszawa jest nadal największym rynkiem biurowym Europy Środkowej z zasobami wynoszącymi 4,3 mln m². Drugim rynkiem jest Budapeszt z 3,2 mln m², a na trzecim i czwartym miejscu znalazły się Praga i Bratysława, które dysponują odpowiednio prawie 3 mln m² i nieco ponad 1,5 mln m² powierzchni biurowej.

Tegoroczna podaż nowej powierzchni biurowej w regionie nieznacznie przekroczyła 410 000 m² i przewiduje się, że do końca bieżącego roku powiększy się o dodatkowe ok. 170 000 m². Oznaczałoby to wzrost o 33% w porównaniu z 2013 r., w którym oddano do użytku 436 000 m². Najwięcej nowej powierzchni powstało w Warszawie – 253 000 m². Na kolejnych miejscach pod względem nowej podaży znalazły się Praga (75 000 m²), Budapeszt (49 000 m²) i Bratysława (32 000 m²).

Jonathan Hallett, partner zarządzający firmy Cushman & Wakefield w Europie Środkowej, powiedział: Gospodarki państw Europy Środkowej nadal się rozwijają. Popyt na powierzchnię biurową rośnie na wszystkich głównych rynkach regionu i trend wzrostowy utrzyma się również w 2015 r. W przyszłym roku należy oczekiwać dalszego wzrostu aktywności na rynkach ze względu na rosnące zainteresowanie zarówno najemców, jak i inwestorów.

Obecnie w Europie Środkowej w budowie pozostaje prawie 1,1 mln m² powierzchni biurowej, z czego ok. 700 000 m² trafi na rynek do końca 2015 r.

Transakcje najmu

Według danych firmy Cushman & Wakefield, w trzech kwartałach 2014 r. całkowity wolumen transakcji najmu w czterech stolicach Europy Środkowej wyniósł ponad 1,17 mln m². To wynik lepszy o 12,2% niż w analogicznym okresie ubiegłego roku. Do końca bieżącego roku popyt w regionie może przekroczyć 1,46 mln m².

Największy udział we wzroście aktywności na rynku najmu w Europie Środkowej miały ponownie najszybciej rozwijające się firmy z sektora teleinformatycznego oraz usług finansowych i profesjonalnych. Popyt zgłaszany przez te sektory, a zwłaszcza firmy teleinformatyczne, rośnie bardzo szybko – dane za okres od stycznia wskazują na wzrost aż o 20% w skali roku.

Największą nową transakcją zawartą w regionie w ubiegłym kwartale było wynajęcie 16 383 m² powierzchni przez firmę HP w kompleksie biurowym Dominikański I we Wrocławiu. Natomiast największą renegocjację umowy najmu odnotowano w Pradze, gdzie firma ubezpieczeniowa Česká pojišťovna przedłużyła wynajem 32 200 m² na potrzeby swej siedziby w dzielnicy Praga 4. Z kolei na obrzeżach centrum Warszawy Raiffeisen Bank zawarł największą w Europie Środkowej umowę przednajmu na 19 500 m² powierzchni biurowej.

Ze struktury popytu wynika, że w 2014 r. przedłużenia umów najmu stanowiły dotychczas największy odsetek wszystkich rodzajów transakcji – przypadło na nie prawie 40% łącznego popytu w Europie Środkowej. Nowe umowy najmu także miały duży udział w popycie, który wyniósł 36%. Na trzecim miejscu znalazły się umowy przednajmu z 11,7% udziałem w rynku. Natomiast ekspansje i transakcje w budynkach realizowanych na własne potrzeby stanowiły odpowiednio 8,2% i 3,7%.

Czynsze

Czynsze za najlepsze powierzchnie w Centralnych Obszarach Biznesu w czterech stolicach środkowoeuropejskich pozostały na stabilnym poziomie. Najwyższe są w Warszawie i Budapeszcie, gdzie wynoszą odpowiednio 25 euro/m²/miesiąc i 21 euro/m²/miesiąc. Natomiast w Pradze i Bratysławie kształtują się na poziomie 19 euro/m²/miesiąc i 15 euro/m²/miesiąc.

Uwaga: powyższe stawki czynszów dotyczą powierzchni wewnętrznej brutto.

Pustostany

Pod koniec trzeciego kwartału 2014 r. wskaźnik pustostanów w Europie Środkowej wzrósł do najwyższego poziomu w historii – 14,8%. Do końca bieżącego roku może jeszcze bardziej wzrosnąć ze względu na planowane oddanie do użytku nowej powierzchni spekulacyjnej szacowanej na ok. 170 000 m².

Najmniej wolnej powierzchni w regionie jest nadal w Warszawie (13,8%) i Pradze (14%). Natomiast na trzecim i czwartym miejscu pod względem wolumenu dostępnej powierzchni znalazły się odpowiednio Bratysława (14,5%) i Budapeszt (16,9%). W porównaniu z poprzednim kwartałem wskaźnik pustostanów zmniejszył się w Budapeszcie i Pradze, ale nieznacznie wzrósł w Warszawie i Bratysławie.

Prognozy

Rosnąca podaż i coraz silniejszy popyt w Europie Środkowej napawają optymizmem. W Warszawie i Pradze możliwa jest nadpodaż, ale jeżeli popyt będzie nadal rósł, nie należy się spodziewać na tych rynkach istotnych zmian. Rynek budapeszteński nadal rozwija się szybciej ze względu na brak realnej nowej podaży i duży wzrost aktywności ze strony sektora publicznego i SSC. Przedłużenia umów najmu wciąż mają duży udział w popycie, ale odsetek tego typu transakcji stopniowo się zmniejsza, ponieważ firmy są coraz częściej zainteresowane ekspansją i relokacją.

Źródło: Cushman & Wakefield