Duża skala trwających inwestycji wymaga odpowiednio dużej skali zaangażowania kapitałowego samych firm budowlanych oraz firm współpracujących. Aby skorzystać na zwiększonej ilości zamówień, trzeba najpierw zaangażować – przynajmniej częściowo – środki własne. Wiele firm ma z tym problem. Niska rentowność w budownictwie występuje obecnie ze szczególnym natężeniem.

Z analizy Euler Hermes wynika, że wiele firm już w latach ubiegłych zarabiało stosunkowo mało w stosunku do skali prowadzonych prac i, aby finansować swoje zobowiązania, podejmowało się coraz to nowych zleceń. Firmy nie zwiększały więc rentowności i, co za tym idzie, nie gromadziły środków własnych, ale zamiast tego narażały na ryzyko oraz zadłużenie. Ta chroniczna słabość finansowa dużej części polskich firm budowlanych (może poza spółkami publicznymi) jest jedną z przyczyn obecnej fali niewypłacalności w budownictwie, razem ze wskazywanymi znacznie częściej: wzrostem kosztów materiałów oraz zatrudnienia i problemami ze znalezieniem pracowników.

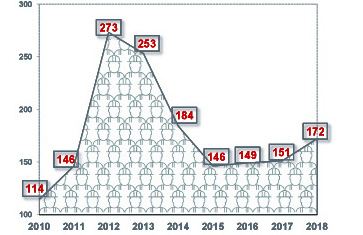

Niewypłacalności polskich firm budowlanych

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes

Branża doświadcza stałego wzrostu liczby niewypłacalności – 14-procentowy wskaźnik dla całego sektora w skali 2018 r. nie świadczy może o powszechnym załamaniu, ale nadal jest to widoczny problem w sektorze infrastrukturalnym, gdyż firmy wyspecjalizowane w tych pracach stanowią obecnie 70% przypadków niewypłacalności. Pociągają za sobą wiele zaopatrujących firm produkujących materiały budowlane – łącznie więc budownictwo odpowiada za minimum 40% liczby niewypłacalności polskich przedsiębiorstw.

Największe problemy mają obecnie firmy mniejsze i średnie, wyspecjalizowane w pracach towarzyszących inwestycjom infrastrukturalnym, głównie drogowym i kolejowym. Nie najmniejsze oraz nie te największe – pierwsze są najbardziej elastyczne, najszybciej mogą zarówno opuścić plac nierentownej budowy, jak i znaleźć nową, natomiast te większe – mimo że to w tej kategorii zanotowano największy spadek osiąganych marż, mają z reguły na tyle zdywersyfikowane portfolio oraz własne zaplecze finansowe (spółka matka dająca lub gwarantująca finansowanie), że z reguły nie słyszy się o problemach tej grupy wykonawców. Z reguły – ponieważ co jakiś czas uaktualniane są wyniki lub ich zapowiedzi ze strony spółek publicznych i pojawiają się w tym gronie zaskakujące in minus wyjątki.

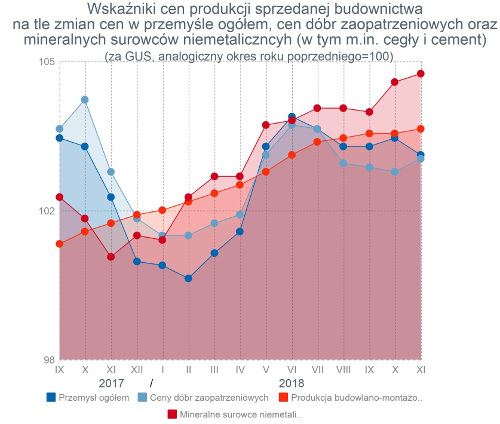

Źródło: Główny Urząd Statystyczny

Jaka jest prognoza dla budownictwa na ten rok, kiedy nastąpi kumulacja problemów, a kiedy sytuacja może ulec poprawie?

Nic nie zapowiada radykalnych zmian na rynku – im większa skala inwestycji, tym większe z reguły problemy z rentownością prowadzących je wykonawców, a więc i skala potencjalnych strat. Dodatkowo – wspomniana słabość finansowa widoczna jest nie tylko w trakcie czy na finiszu tychże prac, gdy kontrakt „nie spina się” z poniesionymi kosztami, ale już często na początku, gdy szerszy front prac wymaga adekwatnie większych nakładów, na które brak środków. Zbyt rzadko stosowane są już np. formalnie dostępne rozwiązania w tym zakresie (finansowanie zakupu materiałów budowlanych do 90% ich wartości jeszcze przed realizacją prac, do których są niezbędne, na plac – jak jest np. na kolei).

– Zapowiedzi indeksacji kosztów – większej elastyczności zamawiających dotyczą nowych kontraktów, więc niezależnie od uwag i wątpliwości związanych z przedstawionymi propozycjami, dotyczyć one będą dopiero planowanych i rozstrzyganych kontraktów. Wydaje się więc, że realny wpływ na rynek – o ile, jak wspominaliśmy, on nastąpi – będzie miał miejsce w odroczonej perspektywie kilku kwartałów, może nawet dwóch lat. Czyli zapewne w końcówce obecnego boomu budowlanego. Do tego czasu nie spodziewamy się poprawy sytuacji – nie tylko z powodu braku takiego mechanizmu indeksacji cen, ale także m.in. z powodu braku w tak krótkim okresie realnych możliwości zmiany budżetów po stronie zamawiających instytucji publicznych – uważa Tomasz Starus Tomasz Starus, członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka.

Jedyne, co może zmniejszyć tempo przybywania nowych niewypłacalności w branży to efekt statystyczny dużej już bazy w minionym roku. Ponadto, kolejna już (po 2012 r.) fala inwestycji pociągająca za sobą falę niewypłacalności wpływa na oczyszczenie się rynku, eliminuje z niego firmy najgorzej sobie radzące w tym niełatwym przecież modelu polskiego budownictwa. To czynniki ograniczające niewypłacalności w sposób naturalny, w dłuższej perspektywie, nic nie zapowiada bowiem innych, bieżących determinantów spadku niewypłacalności.

Czytaj też: Czy firmy pogrążą podwyżki dla pracowników