Na polski rynek nieruchomości komercyjnych powoli wraca optymizm z okresu sprzed ostatniego kryzysu finansowego – wynika z najnowszego raportu „Marketbeat Polska – Jesień 2014” podsumowującego pierwszą połowę 2014 r. Analizy przygotowane przez firmę doradczą Cushman & Wakefield wskazują, że ożywienie widać we wszystkich sektorach rynku.

W Warszawie w trakcie planowania i realizacji jest rekordowa liczba biurowych projektów deweloperskich. Nowoczesne obiekty handlowe z powodzeniem otwierają się w coraz mniejszych ośrodkach miejskich. Łączne zasoby nowoczesnej powierzchni handlowej w Polsce przekroczyły 10 mln m². Wysoki popyt na powierzchnie magazynowe sprawił, że znacznie zwiększył się udział tego sektora na rynku inwestycyjnym.

Rynek inwestycyjny

W pierwszej połowie 2014 r. na polskim rynku nieruchomości komercyjnych zawarto transakcje inwestycyjne o łącznej wartości ok. 1,4 mld euro, czyli o ponad 27% więcej niż w tym samym okresie ubiegłego roku. W dalszym ciągu na rynku dominują inwestorzy z Niemiec, USA oraz Wielkiej Brytanii. Ich łączny udział w całkowitym wolumenie transakcji wynosi ok. 85%. Polskie podmioty utrzymały swoją pozycję rynkową z zeszłego roku (ok. 5%).

Szczególnie wysoką aktywność inwestycyjną odnotowano w sektorze biurowym, na który przypadło 51,5% wolumenu transakcji (719 mln euro). Przedmiotem największej transakcji biurowej pierwszego półrocza był warszawski biurowiec Rondo 1 kupiony przez fundusz DeAWM za ok. 300 mln euro. Udział sektora handlowego, który dominował w roku 2013 r., spadł do 26,5% (370 mln euro). Aż 2/3 wolumenu na tym rynku przypadło na centrum handlowe Poznań City Center kupione przez konsorcjum inwestorów Resolution Property oraz ECE. Aktywność inwestycyjna najbardziej wzrosła w sektorze magazynowym, który jednak nadal pozostaje na trzecim miejscu pod względem ogólnego wolumenu transakcji wynoszącym w pierwszej połowie roku 22% (307,6mln euro). Największą transakcją była sprzedaż portfela siedmiu obiektów logistycznych przez fundusz Select Property Fund zarządzany przez Standard Life Investments na rzecz funduszu Logicor zarządzanego przez firmę Blackstone.

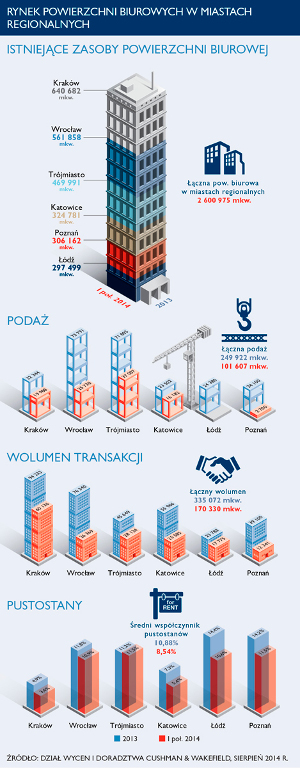

Nieruchomości biurowe

Do końca czerwca 2014 r. zasoby Warszawy wynosiły ponad 4,3 mln m² nowoczesnej powierzchni biurowej (434 budynki). Dla porównania jest to więcej, niż w takich miastach europejskich jak Stambuł, Dublin, czy Praga. W pierwszej połowie roku deweloperzy dostarczyli na warszawski rynek 17 nowych projektów, o łącznej powierzchni ponad 190 000 m², a więc o blisko 40 000 m² więcej niż w tym samym okresie 2013 r. Największe z nich to Gdański Business Center (44 500 m², HB Reavis) oraz pierwsza faza Eurocentrum Office Complex (38 700 m², Capital Park). Na koniec drugiego kwartału wolumen transakcji najmu wyniósł 259 000 m². Największą transakcją było przedłużenie umowy najmu przez firmę Netia (13 200 m² w kompleksie Marynarska Business Park). Zwiększeniu uległ również współczynnik absorpcji. Pustostany wzrosły nieznacznie do poziomu ponad 13%. Stawki bazowe najmu pozostały bez zmian i nie przekraczały 25 euro/m²/miesiąc.

Łączne zasoby nowoczesnej powierzchni biurowej w sześciu głównych ośrodkach miejskich, oprócz Warszawy, wynosiły pod koniec drugiego kwartału br. 2,6 mln m². Spośród miast regionalnych najwięcej nowej powierzchni w pierwszym półroczu oddano w Krakowie (60 000 m²). W mieście tym jest również najniższa stopa pustostanów (niecałe 3,6%). Największym oddanym budynkiem w pierwszej połowie roku na tych rynkach był projekt Green Day we Wrocławiu (15 300 m², Skanska), a największą transakcją najmu było podpisanie przez HSBC umowy najmu w budynku Kapelanka 42 w Krakowie (10 500 m²). Stawki bazowe najmu w miastach regionalnych oscylowały w przedziale od 15 euro/m²/miesiąc w Krakowie do 13 euro/m²/miesiąc w Łodzi.

Nieruchomości handlowe

W pierwszej połowie 2014 r. w Polsce oddano do użytku 245 000 m² nowoczesnej powierzchni handlowej, dzięki czemu krajowe zasoby przekroczyły 10 mln m². Podaż pierwszego półrocza 2014 r. była o ponad 20% większa od podaży tego samego okresu roku 2013. Do końca czerwca otworzyło się 11 nowych obiektów handlowych oraz zakończyła się rozbudowa dwóch istniejących nieruchomości. W odróżnieniu od roku ubiegłego centra handlowe otwierano głównie w mniejszych ośrodkach miejskich. Największym ukończonym obiektem było Atrium Felicity w Lublinie (75 000 m²). Pozostałe galerie otwarto w miastach takich jak Kalisz, Kutno, Ostrołęka i Siedlce.

Średnia stopa pustostanów dla nieruchomości handlowych w miastach powyżej 200 000 mieszkańców utrzymuje się na stałym poziomie ok. 3%. Wśród ośmiu największych polskich miast najbardziej nasycone są rynki we Wrocławiu i Poznaniu, a najmniej w aglomeracji warszawskiej i Szczecinie. Najwyższe czynsze obowiązują w najlepszych centrach w stolicy i wynoszą ok. 80-90 euro/m²/miesiąc, a nawet 120-140 euro/m²/miesiąc za najlepsze lokale w tych lokalizacjach. W pozostałych siedmiu aglomeracjach czynsze wynoszą średnio 35-45 euro/m²/miesiąc, natomiast w miastach średniej wielkości i małych 20-25 euro/m²/miesiąc.

Nieruchomości magazynowe

Zasoby nowoczesnej powierzchni magazynowej w Polsce pod koniec drugiego kwartału wyniosły 8 200 000 m². W ciągu pierwszej połowy 2014 r. ukończono budowę 340 000 m² nowej powierzchni, czyli niemal tyle, ile w całym 2013 r. W budowie pozostaje kolejne 863 000 m², co pozwala przypuszczać, że roczna podaż osiągnie najwyższy poziom od pięciu lat. Największym obiektem zrealizowanym w pierwszym półroczu był magazyn typu BTS (build-to-suit), jaki deweloper Panattoni wybudował dla Castoramy w Strykowie (50 000 m²). Do największych budynków będących w trakcie realizacji nadal należą trzy obiekty przygotowywane dla firmy Amazon, a także kompleks Goodman Poznań II Logistics Centre (82 000 m²).

Wolumen transakcji przeprowadzonych w pierwszej połowie 2014 r. wyniósł 1 044 000 m² i znacznie wzrósł (o 20%) w porównaniu z tym samym okresem ubiegłego roku. Udział nowych umów wyniósł 54%. Struktura popytu według branż, które najliczniej reprezentowali najemcy, nie uległa zmianie względem lat ubiegłych.

Nastąpił wyraźny spadek stopy pustostanów, z 10,9% na koniec zeszłego roku, do 8,8% na koniec czerwca 2014 r. W dalszym ciągu najwyższe stawki czynszów obowiązują w strefie miejskiej Warszawy (4,40–5,50 euro/m²/miesiąc), a najniższe w regionie Polski Centralnej (2,40–3,95 euro/m²/miesiąc) oraz na obrzeżach stolicy (2,40–3,80 euro/m²/miesiąc). W pozostałych regionach kształtują się na poziomie 2,90–3,60 euro/m²/miesiąc.