W 2025 roku globalne wydatki na zielone technologie będą o 31 proc. wyższe niż średnia z lat 2015–2019 oraz o 21 proc. wyższe niż średnia z lat 2020–2024. Łącznie na inwestycje energetyczne przeznaczy się około 3,3 biliona dolarów, z czego niemal dwie trzecie trafi do zielonych technologii.

Ze względu na negatywne następstwa pandemii i kryzysu energetycznego lat 2021-2022 atrakcyjność inwestycyjna zielonych projektów pozostaje na poziomie niższym niż tych konwencjonalnych. Jednocześnie, spółki z sektora OZE przyniosły w latach 2015-2024 bardziej stabilny zwrot z zainwestowanego kapitału (ROE) niż spółki ropy i gazu czy węglowe. Raport „Rentowność zielonych inwestycji” Polskiego Instytutu Ekonomicznego pokazuje, że finansowanie projektów zielonych technologii jest wyzwaniem dla polskich instytucji finansowych, w tym ze względu na ryzyko inwestycyjne wywołane zmiennymi ramami prawnymi.

Fot. stock.adobe/Raphael

Inwestycje w zielone technologie rosną niewystarczająco względem scenariuszy neutralności klimatycznej

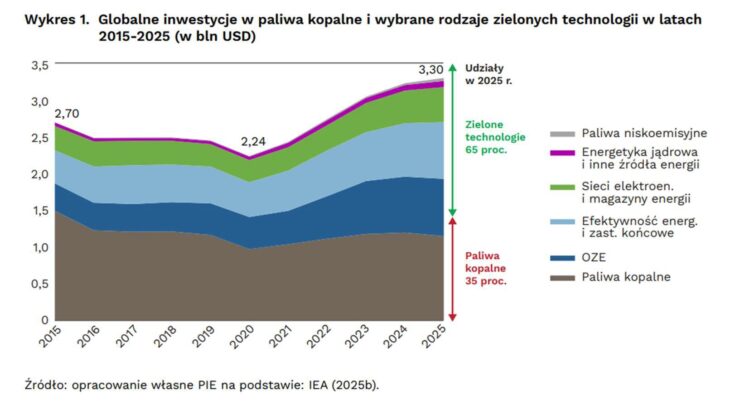

Globalne inwestycje energetyczne mają osiągnąć w 2025 r. około 3,3 bln USD, co stanowi ponad 13-krotność planowanych wydatków budżetu Polski na ten rok. Dwie trzecie tych środków kieruje się na wsparcie zielonych technologii, m.in. odnawialnych źródeł energii, których rozwój jest istotny z punktu widzenia transformacji energetycznej.

Rok 2015 był ostatnim, w którym globalnie zainwestowano więcej w paliwa kopalne niż w zielone technologie. Od tego momentu inwestycje w te drugie zwiększają się niemal nieprzerwanie (z wyjątkiem 2018 i 2020 r.), a ich udział w całości środków przeznaczanych na energetykę zwiększył się z 45 proc. w 2015 r. do 65 proc. w 2025 r.

Mimo rosnących nakładów na technologie nisko- i zeroemisyjne, inwestycje w paliwa kopalne nie maleją – w 2025 r. mają wynieść o 18 proc. więcej niż w pandemicznym 2020 r. Dla porównania, wydatki na zielone technologie wzrosły o 70 proc., a zatem w większym stopniu niż te na ropę, gaz ziemny i węgiel.

Do tej pory globalna transformacja energetyczna była finansowana przede wszystkim kapitałem prywatnych przedsiębiorstw, które w 2024 r. przeznaczyły ponad połowę wszystkich kierowanych na tę transformację środków. Zarówno udział inwestycji prywatnych przedsiębiorstw (52 proc.) jak i inwestycji publicznych (35 proc.) nieznacznie spadł w porównaniu do 2015 r. Widoczny jest za to znaczący wzrost finansowania inwestycji energetycznych ze strony gospodarstw domowych – z 8 proc. w 2015 r. do 13 proc. w 2024 r. Warto podkreślić, że charakter tych inwestycji znacząco się różni. Gospodarstwa domowe skupiają się głównie na rozwoju przydomowych instalacji fotowoltaicznych, prywatne firmy inwestują w efektywność energetyczną i projekty na potrzeby rozwoju systemów energetycznych, natomiast sektor publiczny finansuje bardziej kapitałochłonne i ryzykowne megaprojekty, takie jak elektrownie jądrowe – zauważa Wojciech Żelisko, starszy analityk z zespołu klimatu i energii w PIE.

>>> Wpływ prawa Unii Europejskiej na sektor budownictwa – perspektywa ESG

>>> Zrównoważone budownictwo – kierunek, od którego nie ma już odwrotu

Dynamiczny rozwój zielonych technologii nie zawsze odzwierciedla ich rentowność

Jednym ze wskaźników atrakcyjności inwestycyjnej spółek zielonych technologii mogą być wyceny funduszy notowanych na giełdzie (ETF), których portfel inwestycyjny składa się z akcji przedsiębiorstw różnych branż zielonych technologii.

Wyceny zbadanych funduszy ETF są przeciętnie niższe niż tych monitorujących światowy rynek energetyczny czy giełdowy. Wyjątek stanowią fundusze śledzące spółki prowadzące projekty bateryjne i jądrowe, które osiągnęły wzrost wartości od początku 2020 r. do czerwca 2025 r. na poziomie kolejno 90 proc. i 94 proc. wobec wzrostu o 48 proc. dla globalnego rynku energetycznego i 68 proc. dla globalnego rynku giełdowego. Dla porównania, wybrany fundusz ETF z ekspozycją na światowy rynek OZE osiągnął w tym samym okresie zaledwie 5-procentowy zwrot, co wynika ze spadku wycen największych globalnych spółek fotowoltaicznych i wiatrowych.

Finansowanie projektów zielonych technologii jest obecnie istotnym wyzwaniem dla polskich instytucji finansowych. Przedstawiciele banków i inwestorów działających w sektorze OZE często podkreślają niewystarczającą liczbę projektów, które generują stabilne i wiarygodne przepływy finansowe – takie, które stanowią pewne źródła spłaty kredytów. Dodatkowo, zmienność i niepewność regulacyjna znacznie podnoszą ryzyko inwestycyjne, co komplikuje dążenie tych instytucji do znalezienia równowagi między maksymalizacją zysków a minimalizacją ryzyka. – zauważa Wojciech Żelisko, starszy analityk z zespołu klimatu i energii w PIE.

Pozafinansowe argumenty na rzecz inwestowania w zielone projekty

Inwestowanie w zielone technologie nie powinno być jednak rozpatrywane wyłącznie z biznesowego punktu widzenia. Prowadzenie zielonych projektów w Polsce jest bowiem kluczowe dla krajowego bezpieczeństwa energetycznego, które wciąż w dużym stopniu opiera się na kosztownym imporcie paliw kopalnych, co generuje znaczne wydatki i naraża nasz kraj na ich zmienne ceny. Tylko w 2024 r. Polska sprowadziła ropę, gaz i węgiel o łącznej wartości około 90 mld PLN – to blisko połowa kwoty wymaganej do budowy pierwszej elektrowni jądrowej.

Inwestowanie w zielone technologie może zmniejszyć zależność od importu paliw kopalnych, co ustabilizuje i potencjalnie obniży ceny energii oraz umożliwi budowę bardziej partnerskich relacji energetycznych. Stworzy to też możliwość rozwoju konkurencyjności polskich przedsiębiorstw i tworzenia nowych miejsc pracy, zwłaszcza w regionach dotkniętych deindustrializacją. Jednocześnie, pobudzi to innowacje i badania naukowe. Kluczowe dla powodzenia transformacji jest stworzenie stabilnych ram sprzyjających współpracy pomiędzy sektorem finansowym, przedsiębiorcami i odbiorcami energii. – podsumowuje dr Adam Juszczak.

Źródło: Polski Instytut Ekonomiczny